―SpaceX IPOが映す「巨大AI企業」とウォール街の力関係

Goldman Sachs の CEO が、Elon Musk 氏へ X(旧Twitter)のDMを送っていた―。

2026年5月、Bloomberg は、SpaceX IPO の lead-left(筆頭主幹事)獲得競争の過程で、Goldman Sachs CEO の David Solomon 氏が、Musk 氏へ直接メッセージを送っていたと報じた。

もちろん、大型IPOでは、主幹事証券会社が案件獲得競争を行うこと自体は珍しくない。しかし今回、少し違和感があった。

SpaceX のIPOでは、Musk氏が約85%の議決権を維持する超強力な支配構造や、Texas州法を活用した株主訴訟制限など、一般的なIPOであれば投資家や引受証券会社が慎重に見るような条件が数多く残されている。さらに、同社は2025年に約49億ドルの赤字を計上している。

それでも、ウォール街側は、この案件を積極的に取りに行っているようにも見える。 今回は、SpaceX のIPO関連記事を中心に、主幹事証券会社の行動を整理してみたい。

記事の紹介 ― SpaceXとOpenAIのIPO準備で見えていること

2026年5月20日の The Wall Street Journal “The Secrets Revealed in SpaceX’s IPO Filing” と、2026年5月22日の “How Supervoting Shares Tighten Musk’s Iron Grip on SpaceX” は、SpaceX のS-1(上場申請書類)から見えた財務・ガバナンス・議決権構造を詳しく紹介している。

まず目を引くのは財務内容である。 SpaceX は2025年に 187億ドルの売上 を計上した一方、49億ドルの損失 を計上したという。 さらに2026年第1四半期も、47億ドルの売上に対して43億ドルの損失 だったと紹介されている。一方で設備投資額は極めて大きい。記事によれば、2025年の capital expenditures(設備投資)は 207億ドル に達しており、そのうち 127億ドルをxAIが占めていた。 また、xAI統合後の SpaceX は、ロケット打ち上げ、Starlink、AIデータセンターを抱える複合企業となっている。 記事では、Anthropic が SpaceX のデータセンター計算能力を利用する契約も紹介されていた。 契約額は 月額12.5億ドル、2029年まで継続 とされている。

また、Musk 氏の支配構造も詳しく取り上げられている。 Musk 氏は、SpaceX の 議決権の約85% を支配しているという。Class A株が1株1票である一方、Class B株は 1株10票の議決権 を持つ。

WSJは、 “Elon Musk holds so much power at SpaceX that it is nearly impossible to fire him or make other significant corporate changes without his support.” (Elon Musk氏はSpaceXで極めて強い権限を持っており、同氏の支持なしに解任や重要な企業変更を行うことはほぼ不可能である) と書いている。

さらに記事では、Texas州法を活用した株主訴訟制限にも触れている。発行済株式の3%未満しか保有していない株主は会社へ訴訟を起こしにくい構造となっており、仲裁条項によって集団訴訟も制限されるという。

また、SpaceX 側は、 “Shareholders will not have the same protections afforded to shareholders of companies that are subject to all of the corporate-governance requirements of Nasdaq.” (株主は、Nasdaqの通常のガバナンス要件が適用される企業の株主と同等の保護を受けられない) とも説明している。

Musk 氏の報酬体系も特徴的だった。 記事によれば、2025年の給与は 5.4万ドル に過ぎない。 一方で、付与された株式報酬の権利確定条件には、“a permanent human colony on Mars with at least one million inhabitants” (少なくとも100万人が居住する恒久的な火星植民地)や、“non-Earth-based data centers” (地球外データセンター)といった条件も含まれている。

また、関連当事者取引も紹介されている。 SpaceX は2025年に Tesla から 1.31億ドル分のCybertruck を購入し、さらに 5.06億ドル分のMegapack を購入したという。一方で、xAI は2024年以降、Tesla に対して約 7.31億ドル を支払ったとされている。

2026年5月22日の WSJ “SpaceX Is Aiming for Civilization on Mars. Its IPO Couldn’t Be More Old School.” は、SpaceX IPO の手続き面を取り上げている。

記事によれば、SpaceX IPO には23社の引受証券会社が参加している。また、主幹事証券会社は投資家へ電話をかけながら、どの投資家へどれだけ株式を配分するかを調整していくという。

WSJは、 “The process still depends on decades of experience assessing which investors are reliable long-term holders and which are merely claiming they won’t quickly sell after the IPO.” (このプロセスは依然として、どの投資家が信頼できる長期保有者なのか、誰が単にそう主張しているだけなのかを見極める長年の経験に依存している) と書いている。

記事では、SpaceX が個人投資家向けにも大きな配分を検討していると紹介されている。

WSJ は、 “SpaceX is considering selling a large percentage of its IPO shares to individual investors compared with the sub-10% typical of most IPOs.” (SpaceXは、一般的なIPOで10%未満とされる個人投資家向け配分を大きく上回る比率で株式を配分することを検討している) と報じている。

さらに記事では、SpaceX IPO は規模が大きすぎるため、Nasdaq が模擬オープンを実施する見込みであることや、株式が取引開始後もしばらく寄り付かない可能性があることも紹介されていた。

最後に、2026年5月20日の WSJ “OpenAI Is Preparing to File for an IPO Very Soon” は、OpenAI のIPO準備について報じている。

記事によれば、Goldman Sachs や Morgan Stanley は、OpenAI の confidential S-1(非公開S-1)の準備を支援しているという。 同じ記事で、“Altman has been eager to do an IPO, while the company’s CFO Sarah Friar has told company leaders it may need more time.” (Altman氏はIPOに前向きである一方、CFOのSarah Friar氏は、より時間が必要かもしれないと経営陣へ伝えている) とも報じている。

記事では、OpenAI が直近ラウンドで 8,520億ドルの評価額 に達した一方、巨額データセンター投資と収益化の両立が課題となっていることも紹介されていた。

“絶対に欲しいIPO”では、主幹事の行動も変わるのか?

A 主幹事はどのような役割を担うことが一般的か

SpaceX のIPOでは、

- Musk氏が約85%の議決権を維持する超強力な支配構造(超議決権構造)

- Texas州法を活用した株主訴訟制限

- 巨額赤字(2025年の49億ドル赤字)

- xAI統合後の複雑な事業構造

- Musk氏関連企業との10億ドル超の関連当事者取引

など、一般的には投資家や引受証券会社が慎重に見るような条件が数多く残されている。

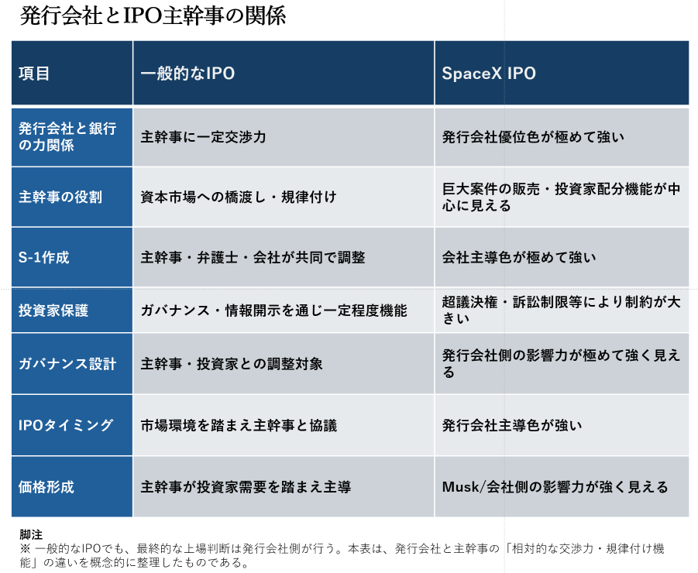

まず、一般的なIPOと今回のSpaceX IPOを比較すると、次のような違いが見えてくる。

一般的なIPOでは、主幹事証券会社は単なる販売会社ではない。発行会社が作成するS-1(上場申請書類)や開示資料の作成を支援し、弁護士や監査法人と連携しながら上場準備を進める。 また、投資家へ販売する立場として、ガバナンスや情報開示、資本政策についても一定の調整機能を担う。

もちろん、最終的な意思決定は発行会社側が行う。 しかし主幹事証券会社も引受リスクを負うため、 「この条件では投資家の理解を得にくいのではないか」、「この開示は追加した方が良いのではないか」 といった意見を述べる立場にある。 そのため一般的なIPOでは、発行会社、主幹事証券会社、弁護士、機関投資家などの意見を調整しながら、最終的な上場条件が作られていく。

今回のSpaceX IPO関連の記事を読むと、少し異なる印象を受ける。 Musk氏の超議決権構造、株主訴訟制限、巨額赤字・マイナスのキャッシュフローでのIPOと、一般的なIPOであれば、投資家や主幹事証券会社との間で論点となりそうな事項が数多く残されているように見える。

一方で、記事からは、こうした条件について主幹事証券会社が大きな修正を求めているような様子はあまり見えてこない。

それにもかかわらず、Bloombergによれば、Goldman Sachs の CEO である David Solomon 氏は、SpaceX IPO の lead-left(筆頭主幹事)獲得競争の過程で、Musk氏へ X(旧Twitter)のダイレクトメッセージを送っていたという。

なぜ、このようなことが起きているのだろうか。

B SpaceX主幹事獲得の意味

今回のSpaceX IPOでまず目を引くのは、案件そのものの戦略的重要性である。

SpaceXは、Starlinkという年間100億ドル超の売上を持つ事業を抱え、ロケット打ち上げ市場でも圧倒的な地位を築いている。さらに、xAI統合後は「AIインフラ企業」としても位置付けられようとしている。 宇宙、AI、データセンター、衛星通信。 現在の市場で注目されるテーマが、一つの企業に重なっている。

そのため今回のIPOでは、主幹事証券会社にとって、単なる引受手数料以上の意味があるように見える。SpaceXは単独でも史上最大級のIPOとなる可能性があるが、その後にはOpenAIやAnthropicといった大型IPO候補も控えている(知識BOX①参照)。

このように見ると、今回の主幹事争いは、「この1件の手数料」だけでなく、「次世代の巨大AI・インフラ企業との関係構築」という意味も持っているように見える。

また、需要面でも通常のIPOとは異なる要素がある。 SpaceXは、個人投資家向け配分を大きく増やし30%とする意向があるとの報道もある(知識ボックス②参照)。これは、一般的な米国大型IPOとは異なる特徴の一つである。 一般的な大型IPOでは、IPO後の株価安定や配分管理の観点から、機関投資家中心の配分になりやすい。そこから見ると、SpaceXが個人投資家向けにも大きな配分を検討していることは、Musk氏の個人投資家基盤をIPO設計に組み込もうとしているようにも見える。 この点は、通常のIPOとは少し違う。

主幹事証券会社にとっては、単に機関投資家の需要を積み上げるだけではなく、個人投資家の熱量も含めて、巨大な需要をどう集めるかではなく、巨大な需要をどう処理するかが課題になっているように見える。

C SpaceXとOpenAIでは、少し違う景色も見えている

もっとも、ここで一つ注意すべき点もある。今回見えている構図は、必ずしも全ての大型AI企業に当てはまるわけではないようにも見える。

OpenAIの記事では、Sam Altman氏とCFOのSarah Friar氏の間で、IPO時期に対する温度差が紹介されていた。また、OpenAIは依然として巨額のデータセンター投資や赤字を抱えている。 少なくとも記事からは、IPO時期や資本政策、投資家への説明などについて、経営陣や取締役会、主幹事証券会社との調整が続いているようにも見える。

もちろん、実際にどの程度の議論が行われたのかは外部からは分からない。 しかし記事だけを見ると、OpenAIではIPOの設計そのものが現在進行形で議論されているように見える一方、SpaceXでは発行会社側が決めた条件を前提としてIPO準備が進んでいるようにも見える。

この違いはどこから生まれているのだろうか。 一つの見方としては、交渉力を左右しているのは企業の規模そのものではなく、市場がその案件をどう見ているかという点である。 OpenAIは極めて有力なIPO候補である一方で、依然として巨額投資や収益化への説明が求められている。 これに対しSpaceXは、Starlinkや打ち上げ事業を通じて既に大規模な事業基盤を持ち、長年にわたり世界最大級の未上場企業として注目されてきた。

つまり今回見えているのは、 「巨大企業だから主幹事証券会社より強い」という話ではなく、 「投資家や主幹事証券会社が“絶対に欲しい”と考える案件ほど、発行会社側の交渉力が強く見える」という現象なのかもしれない。

日本の若手金融マンへの示唆

今回の記事群を読んでいて気になったのは、IPO条件は誰が決めているのか、という点である。 金融実務では、主幹事証券会社は発行会社と投資家の間に立ち、条件調整や価格形成を担う存在として理解されることが多い。

実際、多くのIPOでは、ガバナンス、資本政策、投資家保護、株式流動性などについて、発行会社と主幹事証券会社の間で様々な調整が行われる。 しかし今回のSpaceX関連の記事から見えてくるのは、少し異なる景色である。 少なくとも記事の描写だけを見ると、主幹事証券会社は案件の条件を調整する存在というよりも、巨大な需要を集め、発行会社と市場を接続する役割として描かれているようにも見える。

その背景には、SpaceXという企業そのものの魅力だけではなく、StarlinkやAIインフラ事業への期待、Musk氏の個人投資家基盤、さらにはOpenAIやAnthropicといった次世代の大型IPO候補の存在もあるのかもしれない。

興味深いのは、この現象が単なる一企業の特殊事例なのか、それともプライベート市場で巨大化した企業が増えた結果として起きている変化なのかは、まだはっきりしていない点である。 実際、OpenAIの記事からは、IPO時期や資本政策について現在も議論が続いているような様子もうかがえる。

今回の一連の記事は、「IPOとは何か」を考えるというよりも、「IPOの条件はどのように決まっているのか」という交渉過程を考える材料として読むと、また違った景色が見えてくるのかもしれない。

知識ボックス

① AI関連企業の大型IPO準備状況(2026年5月下旬時点)

現時点で公開S-1を提出しているのはSpaceXのみである。

一方、OpenAIはWSJが機密S-1提出準備を報じており、Anthropicも大型IPO候補として複数の金融メディアで取り上げられている。 3社はいずれも、

- AI

- データセンター

- 宇宙

- 通信インフラ

といった巨大テーマを背景としており、市場では次世代のメガキャップ候補として注目されている。 今回のSpaceX IPOは単独案件というよりも、その後に続く可能性のある大型IPO群の先陣として位置付けることもできる。

② 個人投資家30%配分はなぜ異例なのか

一般的な米国IPOでは、IPO株式の大半は機関投資家へ配分される。 主な理由は、長期保有が期待されること、IPO後の株価安定に寄与しやすいこと、主幹事証券会社が需要予測を行いやすいことなどにある。 そのため、米国大型IPOでは個人投資家向け配分は10%未満にとどまるケースが一般的とされる。

一方、WSJは、SpaceXが個人投資家向けに通常を大きく上回る配分を検討していると報じている。 さらに、2026年5月25日のWSJコラム

“SpaceX’s IPO Is a Bet Gravity Doesn’t Apply to Elon Musk”

では、個人投資家向け配分が約30%になる可能性も紹介されている。 同記事は、Musk氏が以前から個人投資家を重視してきたことや、Teslaで形成された熱心な個人投資家コミュニティとの関係にも触れている。

もちろん、実際の配分比率はIPO価格決定時点まで変動し得る。 しかし、もし30%規模の個人向け配分が実現すれば、それは近年の米国大型IPOとしては極めて異例の事例となる可能性がある。こうした背景から、一部では「SpaceX IPOは機関投資家中心のIPOというよりも、個人投資家を積極的に取り込むIPOとして設計されているのではないか」との見方も出ている。

(編集部より) あわせて読むと理解が深まる記事

- SpaceXの1.7兆ドル評価は、いつ「市場」に受け入れられたのか?

- IPO前に、なぜOpenAI社員は66億ドルを現金化できたのか?

- 「買わないと負ける」SpaceX IPOと、上場前ショート市場の誕生?

参照記事

2026年5月20日 The Wall Street Journal

“The Secrets Revealed in SpaceX’s IPO Filing”

2026年5月22日 The Wall Street Journal

“How Supervoting Shares Tighten Musk’s Iron Grip on SpaceX”

2026年5月20日 The Wall Street Journal

“SpaceX Is Aiming for Civilization on Mars. Its IPO Couldn’t Be More Old School.”

2026年5月20日 The Wall Street Journal

“OpenAI Is Preparing to File for an IPO Very Soon”

※本稿は、米国の金融コラム・業界記事を素材に、背景となる考え方や論点を整理することを目的とした考察です。本文中で紹介している参照記事には、有料媒体のものも含まれています。 本稿は生成AIを活用して下書き・構成整理を行い、筆者が検証・加筆修正の上で公開しています。