―なぜ米国では private credit が「個人向け商品」になりえたのか

最近の private credit や BDC を巡る報道では、「個人向け資金が流入した」「wealth adviser が販売チャネルになった」 という話が繰り返し指摘されている。

前回「米国の「個人富裕層」は、日本人が思う富裕層と違う?」で見たように、米国には mass affluent から HNW、さらには family office に近い層までを含む、厚い個人資産層が存在している。

しかし、ここで重要なのは、このような個人資産層に対して投資商品がどのように届けられているかである。

米国では、相当数の個人投資家が、証券会社の対面営業ではなく、Registered Investment Advisor(RIA)と呼ばれる独立系アドバイザー等を通じて投資を行っている。

このRIAは、日本人がイメージする「証券営業」や「資産運用アドバイザー」とは役割の重心が異なる側面がある。

最近の private credit の「個人向け化」は、単に「富裕層が増えたから」起きたわけではない。

それを実際に顧客ポートフォリオに組み込み、資金フローを生み出してきた販売・助言インフラの存在も一因であったと考えられる。

本稿では、「米国の RIA とは何か」、そして「なぜ private credit 業界がこのチャネルに注力してきたのか」を整理したい。

WSJの記事紹介 ~「個人投資家」と「アドバイザー」を巡る報道

米国の private credit ファンドを巡る報道では、個人投資家とアドバイザーの関係が具体的な事例として描かれている。

WSJの ”Blue Owl Fallout Sets Off Retail-Investor Panic. Their Advisers Are Urging Calm.” では、ある個人投資家が、Blue Owlの private creditファンドに関する報道を見て、直ちに自身の wealth adviser に連絡を取った様子が紹介されている。

この投資家は、約75,000ドルを投資しており、アドバイザーからは、自身が投資しているのは別のファンドであり、報道による懸念は過度であるとの説明を受けている。それでもなお、この投資家は償還を検討しているとされる。

また、別のアドバイザーについては、その顧客が一般に500万ドルから7,000万ドル程度の資産を預けており、平均的な純資産は約2,500万ドルに達するとされる。こうした顧客に対して、private credit には約5%程度の配分を推奨しているとされている。

また、別の投資家の事例として、ポートフォリオの約4分の1を private credit に配分し、約9%の利回りを期待していたケースも紹介されている。

private credit の拡大についても、同記事の中で、個人投資家とアドバイザーの関係を前提とした記述が見られる。ここでは、Blue Owl、Apollo Global Management、Blackstone などの運用会社が、従来の年金基金や大学基金からの成長鈍化が言及される中で、個人投資家層の開拓を積極的に進めていることが指摘されている。

その対象には、いわゆる富裕層に加えて、「日常的なミリオネア(everyday millionaires)」と呼ばれる層も含まれるとされる。また、これらの運用会社が、401(k)などの退職年金制度への組み込みも視野に入れている動きが報じられている。

WSJの ”What Private-Credit Investors Need to Know About the Industry’s Turmoil” においても、個人投資家とアドバイザーの関係を示す記述が見られる。

同記事では、private credit の保有を巡って、全米の financial adviser が顧客からの問い合わせに対応している状況が報じられている。個人投資家による資金引き出しの動きが広がる中で、アドバイザーがその窓口となっている様子が描かれている。

また、同記事では、独立系アドバイザーの多くが、顧客資産全体に対する一定割合の手数料を課すフィーモデルを採用していること、他方で一部の証券会社系アドバイザーでは、保有期間に応じた継続的な手数料(トレーリングフィー)が設定されていることにも触れられている。

Registered Investment Advisor(RIA)とは何か

前項で見たように、米国の private credit を巡る報道では、個人投資家の投資行動の中に、アドバイザーの存在が前提として組み込まれている。

ここでいう RIAとは、米国において登録された投資アドバイザーであり、顧客の資産に対して助言を行う主体である。多くは独立系とされるが、証券会社系のプラットフォームと結びつくケースや、ハイブリッド型の形態も見られ、顧客の資産全体に対して助言を行うことを業務とするケースが多い。

日本の感覚でいう「証券営業」や「資産運用アドバイザー」と似た言葉で捉えると、やや実態を誤解しやすい。米国の RIA は、特定の商品を販売する主体というよりも、顧客資産全体の配分(アロケーション)を設計し、その中に外部の商品を組み込む主体として機能しているケースが多い。

そのため、個別の投資商品は、RIA 自身が組成するものではなく、運用会社が提供するファンドや戦略が選択され、顧客ポートフォリオの中に位置付けられることが多い。

この点を踏まえると、前項で見たような

- 投資家が報道を見てアドバイザーに連絡を取る

- アドバイザーが保有商品の違いやリスクを説明する

- 顧客資産に対して一定の割合で private credit を配分する

といった行動は、特別なものではなく、むしろこの構造の中では一般的に観察される動きと整合的である。

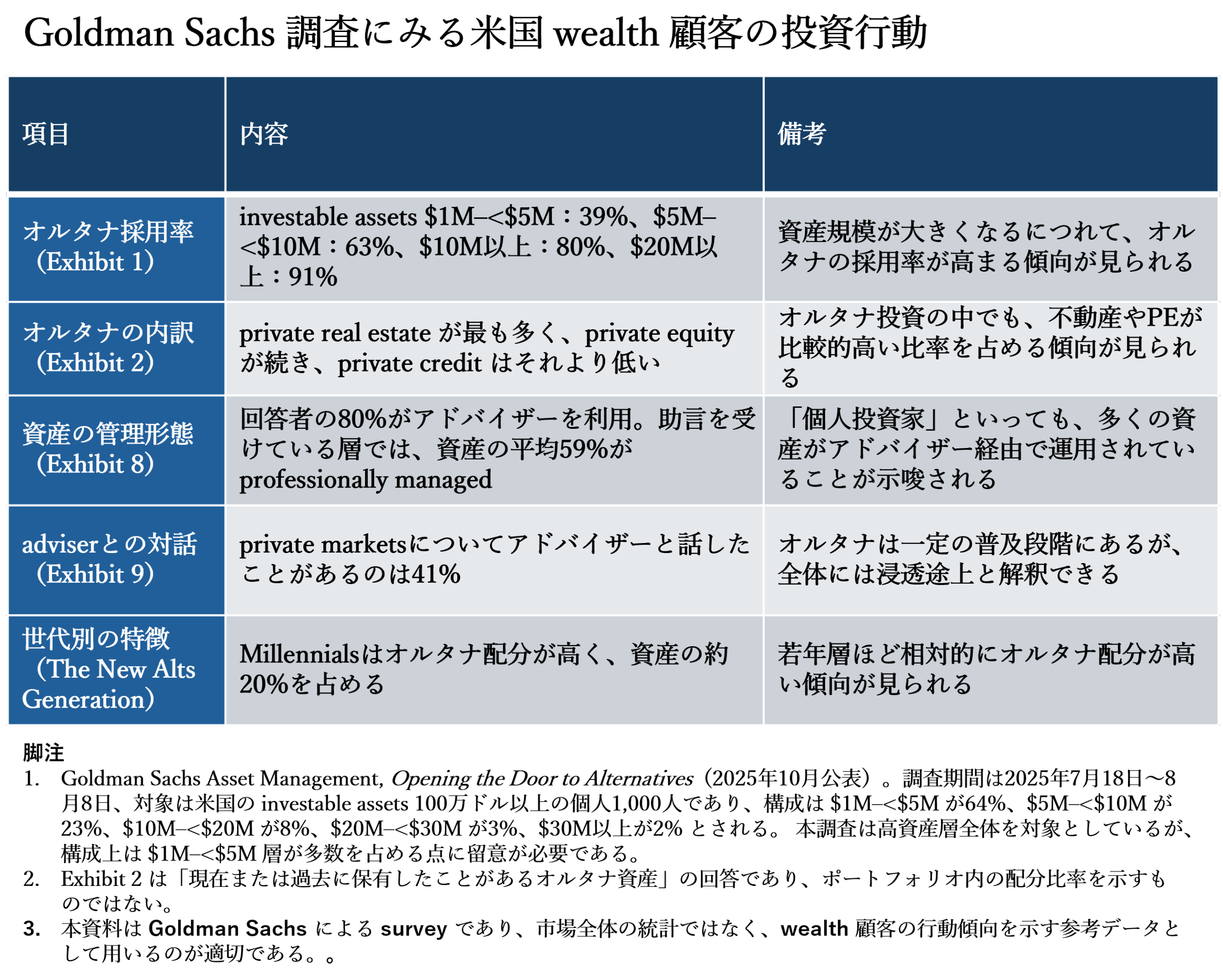

また、Goldman Sachs の調査でも、米国の高資産層では資産の相当部分がアドバイザーを通じて運用されていることが示されており、「個人投資家」であっても、その投資判断の多くが助言を前提としている様子がうかがえる。(調査の詳細は、知識ボックス参照)

こうした点を踏まえると、米国における「個人向け市場」のうち、特に wealth チャネルの中核部分は、個々の投資家が完全に独立して意思決定を行う市場というよりも、アドバイザーが顧客資産を束ね、その配分の中で各種資産クラスが選択される構造を持つ市場として捉える方が、実務には近いように見える。

なぜ private credit はこのチャネルに乗ったのか

前項で見たように、運用会社は従来の年金基金や大学基金といった機関投資家からの資金流入が鈍化する中で、個人投資家層の開拓を進めてきたとされる。その対象には、いわゆる富裕層に加えて、「everyday millionaires」と呼ばれる層も含まれる。

もっとも、この流れは、単に運用会社が販路を広げたというだけでは説明しきれない側面がある。実際には、個人資産層の側でもオルタナティブ投資を受け入れる動きが見られる一方で、アドバイザー側からの提案と相互に影響し合いながら広がってきた可能性もある。

Goldman Sachs の調査では、オルタナ投資の採用率は wealth が上がるほど高く、$10M 以上の層では採用率が高水準に達している。一方で、CAIS・Mercer や Cerulli の調査を見ると、オルタナ提案は non-accredited や mass affluent といった、より広い個人投資家層にも広がり始めている。

これらを合わせて読むと、RIA はまず上位富裕層を中心に private markets の組み込み実務を発達させ、その後、その枠組みをより広い富裕層へ広げていったと解釈することも可能である。すなわち、オルタナティブ投資は、最初から「個人向け商品」として設計されたというよりも、富裕層向けのポートフォリオ構築の中で位置付けられたものが、徐々に裾野を広げてきたと見る方が自然である。

この点を踏まえると、private credit の拡大も同様に捉えることができる。すなわち、運用会社が wealth チャネルの開拓を進める中で、分散投資や利回り確保といった観点からポートフォリオに組み込みやすい商品として、RIA を通じて顧客資産の中に取り入れられてきた側面があるように見える。

ここで重要なのは、このプロセスが単一の要因ではなく、

- 運用会社が wealth チャネルを資金源として取りに行ったこと

- RIA が顧客ポートフォリオの中でそれを位置付けたこと

- 顧客側にもオルタナを受け入れる需要が存在していたことという複数の要素が重なった結果と整理できる。

その意味で、private credit の「個人向け化」は、単一の要因で説明されるものではなく、チャネル・商品・投資家行動が同時に変化した結果として理解する方が、実態に近いように思われる。

若手金融マンへの示唆

今回の論点で重要なのは、「個人向け」という言葉をそのまま日本語の感覚で読まないことである。

米国では、individual や private wealth といった言葉で表現される市場であっても、その中身は、日本で想定されるような「小口の一般個人」だけではない。一定の資産規模を持つ個人が、アドバイザーを通じて資産運用を行い、そのポートフォリオ全体の中で投資判断が行われていると、一定程度観察される。

そのため、「個人資金が流入した」「個人投資家が動いた」といった記述も、これを“個人の単独判断”と捉えるのではなく、どのようなチャネルを通じて、誰がその配分を決めているのかまで含めて捉えることで、実態理解に近づく可能性がある。

今回見たように、private credit の拡大も、単なる資金流入というより、RIA を含むアドバイザーチャネルを通じた資産配分の枠組みの中で進んできた側面がある。こうした構造を前提にすると、同じ「個人向け」という言葉でも、その意味合いは日本の文脈とはかなり異なるものとして見えてくる。

また、運用会社の側から見ても、個人投資家に直接販売するのではなく、RIA を通じたチャネルを用いることは、顧客適合性や説明責任といった観点でのリスクを一定程度コントロールしやすい側面があると指摘されることが多く、こうした見方も一定程度観察される。さらに、RIA に対するフィー負担を含めてもこのチャネルが維持されていること自体が、wealth 市場における流通構造として一定の合理性を持っていることを示しているように見える。

今後、private markets や wealth 向け商品の記事を読む際には、商品そのものの特徴だけでなく、どの顧客層から導入され、どのようなチャネルと配分実務の中で広がってきたのかという点に目を向けることで、市場の見え方は大きく変わるように思われる。

知識ボックス|米国の wealth 顧客は、どのようにオルタナを使っているのか

Goldman Sachs Asset Management が2025年に公表した調査では、米国の高所得・高資産層において、オルタナティブ投資の採用と、アドバイザーの関与がどのように広がっているかが示されている。

本稿の主題は RIA の制度そのものにあるが、この調査は、RIA や wealth adviser が相手にしている顧客側の投資行動の実態を補足する材料として参考になる。

参照記事

2026年2月25日 The Wall Street Journal記事

“Blue Owl Fallout Sets Off Retail-Investor Panic. Their Advisers Are Urging Calm.”

2026年3月13日 The Wall Street Journal記事

“What Private-Credit Investors Need to Know About the Industry’s Turmoil”

※本稿は、米国の金融コラム・業界記事を素材に、背景となる考え方や論点を整理することを目的とした考察です。本文中で紹介している参照記事には、有料媒体のものも含まれています。

本稿は生成AIを活用して下書き・構成整理を行い、筆者が検証・加筆修正の上で公開しています。