―米国の「厚い個人マネー」の輪郭

最近、米国の private credit や BDC(Business Development Company)を巡る報道では、「個人向け資金が流入した」「富裕層向け販売チャネルが重要になった」 といった話が頻繁に出てくる。

しかし、日本からこの流れを見ると、そもそも一つ分かりにくい前提がある。

それは、米国の「個人富裕層」や「wealth」と呼ばれている層が、日本人が直感的にイメージする富裕層とはかなり違うということだ。

日本で「富裕層」というと、超高額な資産を持つ一部の資産家や、ファミリーオフィスを持つような超富裕層を想像しがちである。

だが米国では、そこまで極端ではないものの、かなり大きな資産を持ち、しかも人数としても厚みのある個人マネーの層が存在している。

そして、最近の private credit の個人化、あるいは BDC や interval fund の拡大を考えるうえでも、この「厚い個人富裕層」の存在は、重要な前提の一つとして見ておく必要がある。

本稿ではまず、

米国ではどのような個人マネーが厚くなってきたのか、

それが日本と何が違うのか、

そして、なぜそれが 近年の「個人向け資産運用」や「富裕層向け金融商品」の広がりを考えるうえで重要な前提になるのかを整理したい。

WSJの記事紹介 ~米国の「厚い個人マネー」の輪郭

WSJの “They’re Rich but Not Famous—and They’re Suddenly Everywhere” 記事が扱っているのは、ビリオネアや有名起業家のような「目立つ富裕層」ではない。

むしろ、世間的にはほとんど知られていないが、かなり大きな資産を持つ個人・家計が、米国で大きく増えているという現象である。

記事では、プリンストン大学の経済学者 Owen Zidar の推計分析として、

純資産3,000万ドル以上の米国家計が約43万世帯、1億ドル以上でも約7.4万世帯あると紹介されている。

WSJは、こうした層を “rich but not famous” と表現している。

つまり、一般にイメージされるような著名人ではないが、資産規模としてはかなり大きい個人マネーの層である。

記事によれば、こうした層はニューヨークやシリコンバレーの一部に限られない。

高コスト沿岸都市の外側にも、たとえば自動車ディーラーのような地場ビジネスを所有するオーナーや、非公開企業の持分、不動産、株式などを通じて大きな資産を形成した人々がいるとされている。

また、記事では、彼らの富の源泉が、単なる高収入ではなく、資産価格の上昇と資本保有そのものにある点にも言及している。

記事では、上位0.1%の家計の実質資産は過去50年で13倍超に増えたとされている。

さらに、その資産の約72%が株式・投信・プライベートビジネスで構成されているとも紹介されている。

WSJは、この層について「この成長する階層は今や経済の大きな力となり、豪華なホテルの部屋からプライベートジェット旅行まであらゆる需要を牽引している」とも指摘している。

WSJの “More Americans Are Breaking Into the Upper Middle Class” 記事では、先ほどの記事よりも少し下の層、すなわち超富裕層ではないが、かなり高い所得水準にある家計層を扱っている。ただし、この層も人数としてかなり厚く、米国経済や消費構造を考えるうえで無視できない存在として描かれている。

この記事で中心に置かれているのは、右派系シンクタンクである American Enterprise Institute(AEI) が今年公表した報告である。

WSJによれば、この報告は家計を収入ごとに5つのグループに分け、そのうち中間層をさらに

下層中産階級(lower middle class)、

中核中産階級(core middle class)、

上位中産階級(upper middle class)

の3つに分けている。

そのうえでAEIは、2024年ドル換算で、3人家族の年収13.3万ドル〜40万ドルを upper middle class と分類している。

WSJによれば、この定義に当てはまる人々は、2024年にはアメリカ人の約31%に達しており、1979年の約10%から大きく増加したという。

一方で、最下層のpoor / near poor に属する層は、約30%から約19%へ低下したとされている。

また、記事はこのAEIの見方に加えて、Pew Research Center の別分析にも触れている。

それによれば、2023年にはアメリカ人の19%が upper income に分類され、1971年の11%から増加したという。また、Pewの分析でも、住宅価格や株式市場の上昇が、この層の資産増加に寄与しているとされている。

AEIとPewでは定義や対象層が完全に一致するわけではないものの、いずれも共通して示しているのは、米国では「上の所得帯」がかなり厚くなってきたという方向感である。

さらにWSJは、こうした上位所得層の増加が、単なる分布変化ではなく、米国経済の消費構造や企業が提供する商品・サービスの内容にも影響を与えるとされている。

なぜ日本人には、米国の「厚い個人マネー」が見えにくいのか

ここまで見てきた2本の記事を並べると、米国では、超富裕層だけでなく、その下にもかなり厚い「上の帯」が存在しているように見える。

ただ、この感覚は、日本から読むと少し掴みにくい。

その理由の一つは、日本で「富裕層」や「富裕層向け」という言葉から思い浮かべるイメージが、米国の記事が描いている層よりも、かなり上に寄りやすいからだと思われる。

日本で「富裕層」というと、かなり限られた一部の資産家をイメージしやすい。

高額不動産を複数持つ人や、事業売却・相続・大口株式保有によって大きな資産を持つ一族、あるいはファミリーオフィスを持つような超富裕層が、まず頭に浮かびやすいだろう。

もちろん、米国にもそうした超富裕層はいる。

ただ、今回の比較で気になるのは、米国では UHNWI(US$30 million 以上)というかなり高い基準でも、約43万世帯という厚みがあることである。

しかも、その下にも、VHNWI や HNWI に相当する層が広く存在している。

つまり米国では、「wealth」や「富裕層向け」と呼ばれている市場が、ごく一部の超富裕層だけを相手にしたものというより、もう少し厚い中上位の個人層まで含んだ市場として存在しているように見える。

この違いは、単に「お金持ちが多い」という話ではなさそうである。

むしろ重要なのは、日本人が“富裕層”と聞いて想像する層より、米国の記事が想定している層の方がかなり広いという点かもしれない。

そのため、日本人が米国の記事を読むと、

「なぜそんなに高いものが売れるのか」

「なぜ高所得層向け・富裕層向けの市場が、これほど厚く見えるのか」

と感じやすいのではないかと思う。

たとえば、WSJが描いているのは、必ずしもビリオネアや有名人だけではない。

世間的には目立たないが、そのうえで米国では、世間的には目立たないがかなり大きな資産を持つ家計だけでなく、超富裕層ではないものの、相応の所得と資産余力を持つ家計も相当数存在しているように見える。

そうした層が、それなりの人数で存在しているのだとすれば、米国の消費や投資商品の市場の見え方が、日本とは違ってくるのも不思議ではない。

日本でも、もちろん資産を持つ個人はいる。

ただ、それがどのくらいの厚みで存在し、どのくらい市場を支える存在として意識されているのかという点では、少なくとも米国の記事が描く市場の見え方には、日本の感覚とズレがあるように見える。

少なくとも、今回の2本の記事を読む限り、WSJが描いているのは「超一部の特別なお金持ち」だけではない。

むしろ、米国では、その少し下まで含めた“かなり強い家計”や“かなり厚い個人マネー”が、思っている以上に広く存在しているのではないか、ということである。

この「富裕層」の感覚のズレは、日米で用いられている資産区分や、所得と資産の見方の違いとも関係しているように見える(詳細は文末の知識ボックスを参照)。

米国の「厚い個人マネー」は、何によって厚くなってきたのか

では、こうした「厚い個人マネー」は、どのように形成されてきたのか。

ここで重要なのは、米国の上の層の厚みは、単なる高収入だけでは捉えにくいという点である。

前項までで見たとおり、WSJの1本目の記事では、上位0.1%の資産の多くが、株式・投信・プライベートビジネスによって構成されているとされていた。

また、2本目の記事でも、Pewの分析を通じて、住宅価格や株式市場の上昇が、上位所得層の富の増加に大きく寄与してきたことが紹介されていた。

つまり、米国の「上の帯」は、単に年収が高い人たちの集まりというより、資産価格の上昇を受け取りやすく、結果として wealth 市場の裾野にもなりやすい層として見る方が、実感に近いのかもしれない。

この点は、日本との違いを考えるうえでも示唆的である。

日本でも、もちろん不動産価格や株価の上昇によって恩恵を受けた家計はある。

ただ、それが米国ほど広い層に、長い時間をかけて積み上がってきたかというと、少し慎重に見た方がよさそうである。

米国では、上場株式や投資信託、ストック報酬、401(k) や brokerage account、さらには非公開企業の持分や事業資産など、家計が資本市場や事業価値の上昇とつながる経路が、日本より相対的に多い。

そのため、株式市場や住宅市場が長く上昇してきた局面では、超富裕層だけでなく、その少し下にいる高所得層や資産形成途上の層まで含めて、バランスシートが押し上がりやすかったと考える方が自然である。

この違いは、消費の見え方にもつながる。

たとえば、米国では

「高級ホテルが埋まる」

「高額な旅行や教育支出が伸びる」

「高所得層向けの商品やサービスが厚い市場になる」

といった現象が、「一部の超富裕層の世界」に見えやすいことがある。

しかし、もし米国で、資産効果の恩恵を受けた“かなり強い家計”が、超富裕層のさらに下まで広く存在しているのだとすれば、こうした現象は必ずしも不思議ではない。

言い換えれば、米国では、消費を支えているのが一握りのビリオネアだけではなく、その少し下にある厚い上位層である可能性が高い。

若手金融マンへの示唆

今回の記事を読んでいて改めて感じるのは、米国の高価格消費や wealth 向け金融商品を理解するうえでは、「それが超富裕層だけの市場なのか、それとも厚い中上位層が支える市場なのか」を先に見た方が分かりやすい場面が多いということである。

日本語で「富裕層向け」「個人向け」と書かれると、それはかなり限られた超富裕層向けのニッチ市場か、あるいは広い一般リテール市場のどちらかとして読まれやすい。

しかし米国で “individual” や “wealth” と呼ばれている市場の相当部分は、そのちょうど中間にある、相応の資産余力を持つ厚い個人層を含んでいるように見える。そのため、米国の金融業界や資産運用業界で「個人」や「wealth」が重要だと語られるとき、それを日本語の感覚のまま読むと、少しズレやすいのかもしれない。

今回見てきたように、米国では、超一部のビリオネアだけでなく、その少し下にある“かなり強い家計”や“かなり厚い個人マネー”が、消費市場でも金融市場でも無視しにくい存在になっているように見えるからである。

今後、private market や asset management の記事を読むときも、制度や商品そのものだけでなく、その背後にどのような個人マネーの層がいるのかを意識すると、見え方がかなり変わってくるように思われる。

なお、米国の金融業界が、こうした個人資産層をどのように認識し、どのような販売・助言チャネルを通じて取り込みに行ってきたのかについては、今回の記事のさらに先にある論点である。

とりわけ、米国で重要な役割を果たしてきた RIA(Registered Investment Advisor) との関係は、こうした中上位の個人資産層に private credit をどう届けたのかを理解するうえで重要であり、この点は次回あらためて整理したい。

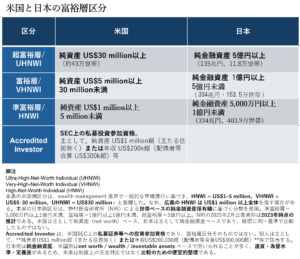

知識ボックス

①|米国と日本の「富裕層」は、同じ言葉でも中身が違う

米国と日本では、「富裕層」を区分する際のものさしがそもそも異なる。

米国では、wealth management 業界などで、個人資産家を

HNWI(High-Net-Worth Individual)、

VHNWI(Very-High-Net-Worth Individual)、

UHNWI(Ultra-High-Net-Worth Individual)

といった形で整理することが多い。

一方、日本では、野村総合研究所(NRI)による

準富裕層・富裕層・超富裕層

という区分が広く参照されている。

ただし、この2つは完全に対応する制度区分ではない。

米国側は主として net worth / wealth / investable assets ベース、日本側は 純金融資産ベース で整理されることが多く、通貨・為替水準・定義差もあるためである。

そのため、今回の比較図は、日米で「上の層」がどのくらいの厚みを持っているかを直感的に掴むための便宜的整理として見るのが適切である。

②|「上位所得層」と「資産富裕層」は、同じではない

今回のWSJ記事を読むうえで、もう一つ重要なのは、「上位所得層」と「資産富裕層」は同じではないという点である。

たとえば、AEIやPewが示しているのは、主として年収ベースで見た「上の層」である。

一方、HNWI / VHNWI / UHNWI や、WSJの “rich but not famous” 記事が扱っているのは、主として保有資産ベースの「上の層」である。

この違いはかなり重要である。

年収が高くても、住宅ローンや教育費負担が重く、投資可能資産がそれほど大きくない家計もある。

逆に、事業売却や株式・不動産の値上がりによって、年収以上に大きな資産を持つ家計もある。

今回の2本の記事を並べる意味は、

「米国では、資産上位層だけでなく、その下にかなり厚い上位所得層も存在している」

という構図を確認することにある。

言い換えると、米国では、すでに大きな資産を持つ層だけでなく、今後、wealth 市場や個人向け運用商品の受け皿となりうる高所得層も、それなりの厚みを持って存在している可能性がある。

③|「厚い個人層の上の帯」は、どのような消費として現れているのか

WSJが今回描いている「厚い個人マネー」は、単に資産統計の上で存在しているだけではない。

それは、実際の米国の消費市場の中でも、かなり具体的な形で現れているように見える。

たとえば、WSJの “They’re Rich but Not Famous—and They’re Suddenly Everywhere” では、

こうした層が、高級ホテル、プライベートジェット、ラグジュアリーブランド、最高級旅行といった市場の需要を押し上げていると紹介されていた。

ただ、重要なのは、それが必ずしも「超一部のビリオネア市場」だけではないという点である。

実際、近年のWSJには、その少し下にある「かなり強い家計」が支える消費の断面を示す記事がいくつも出ている。

たとえば、

“For Happiest Baby, Maker of $1,700 Bassinet, Growth Comes at Cost of Angry Parents”

では、乳児用ベッドとしてはかなり高額な US$1,700 のスマート・バシネット(Snoo) が、育児負担の軽減や睡眠改善を求める親向けに広がっている様子が紹介されていた。

これは超富裕層専用のラグジュアリー消費というより、子育ての負担を減らすためなら、相応の価格を払う家計が一定数存在していることを示す例として読める。

また、

“Why a $3,500 Cruise Was the Best Vacation This Millennial Ever Bet On”

のような記事も、より広い意味での「上の帯」の消費感覚を示している。

ここで描かれているのは、プライベートジェットや超高級リゾートの世界ではなく、かなり高額ではあるが、十分に“選択肢”として成立する体験消費である。

こうした事例を並べると、WSJが描いているのは、単なる「派手な富豪文化」ではなく、

相応の支出余力を持つ家計が、住宅・教育・子育て・旅行・体験・利便性といった領域で、継続的に支出している市場

であることが見えてくる。

この点は、日本から米国の消費を眺めるときの違和感をほどくうえでも、ひとつの補助線になるように思われる。つまり、米国で見えているのは、超一部の派手な富豪市場だけではなく、「かなり強い家計」が継続的に支える厚い中上位市場であり、wealth 向け金融商品が成立しやすい土台の一つでもある。

参照記事

2026年3月24日 The Wall Street Journal記事

“They’re Rich but Not Famous—and They’re Suddenly Everywhere”

2026年4月4日 The Wall Street Journal記事

“More Americans Are Breaking Into the Upper Middle Class”

※ 本ブログは投資助言や特定の取引を推奨するものではありません。

内容は一般的な論点整理を目的としたものであり、最終的な判断は読者ご自身で行ってください。