― Aresの98億ドル調達をどう読むべきか

最近の米国 private credit をめぐる報道では、個人向けファンドの解約制限や、ソフトウェア向け融資への懸念が相次いで取り上げられている。

そのため、表面的には「private credit には逆風が吹いている」という印象が形成されやすい。

そのような中で、WSJ Proの記事 “Ares Special Opportunities Fund III LP” では、Ares Management が opportunistic private-credit strategy で約98億ドルを集めたと報じた。しかも記事は、この資金調達を、private credit という資産クラス全体への scrutiny(精査・警戒)が強まる中での動きとして紹介している。

ここで素朴に気になるのは、「private credit に逆風があるはずなのに、なぜ今これだけの資金が集まるのか」という点である。

そして、もう一歩踏み込むと、「これは本当に、最近話題になっている private credit 商品と同じ話なのか」という疑問も出てくる。

今回のポイントは、まさにそこにある。

“private credit” と一言で言っても、その中にはかなり異なる戦略が含まれている。

本稿では、まずWSJ Proの記事内容を確認したうえで、

「Aresの98億ドル調達」を、そのまま“private credit はまだ強い”と読むべきなのか、同じ private creditの中での戦略の違いを踏まえながら、今の市場で本当に起きているのは何かを整理したい。

WSJの記事紹介 ~ Aresの大型調達と、その投資戦略

WSJ Pro の記事がまず伝えているのは、Ares Management が “Ares Special Opportunities Fund III” を中心とする戦略で、総額約98億ドルを集めたという事実である。

記事によれば、Ares はこのファンドを 2024年5月に募集開始し、同年12月に first close を行った。そして最終的に、83億ドルの equity commitments を集め、さらに関連ビークルを含めた総額では98億ドルに達したとされている。当初のターゲットは 71億ドルであり、結果としてそれを上回る資金を集めたことになる。

また記事は、このファンドの出資者としては、

- California Public Employees’ Retirement System(CalPERS)

- Virginia Retirement System(VRS)

- Teachers’ Retirement System of Louisiana(TRSL)

などの公的年金を挙げている。

このうち、記事では CalPERS が15億ドル、VRS が2.75億ドル、TRSL が1.5億ドルをコミットしたと説明されている。

このファンドの戦略について、記事は “opportunistic private-credit strategy” と説明している。

その投資対象は、通常の企業向け融資にとどまらず、

- high-yield debt

- preferred equity

- hybrid financing

- stressed public debt

などを含むとされている。

また、対象となる企業も、単に経営が悪化した distressed 企業だけではなく、一時的な資金需要や借換えニーズを抱える企業まで広く含むものとして描かれている。

記事の中では、すでにこの戦略から実行された投資案件の例として、いくつかの案件も紹介されている。

ひとつは、FTAI Infrastructure に対する 10億ドルの preferred stock 投資である。

これは、同社による Wheeling & Lake Erie Railway の買収に関連した refinancing の一環として行われたものと説明されている。

もうひとつは、Leaf Home に対する preferred equity 投資である。

記事によれば、この案件では Ares が preferred equity を供給し、Apollo が debt financing を担ったとされており、Ares の戦略が単純な senior loan 供給に限られないことが示されている。

WSJ Pro の記事が伝えている事実関係は、概ね以上である。

すなわち、Ares は Ares Special Opportunities Fund III を中心とする戦略で大型の資金を集めており、その資金は debt、preferred equity、hybrid financing などを含む柔軟な資本供給に向けられる戦略として説明されている。

Private Credit市場で起きていることは何か?

“Private Credit”は一つの戦略ではない

今回のAresのニュースを読むうえでまず気になるのは、

“private credit” と一言で括られているものの中身が、必ずしも同じではないという点である。

近年、private credit は一つの資産クラスとして語られることが増えた。

ただ、実際にはその中に含まれている戦略には幅がある(知識ボックス①参照)。

たとえば、比較的安定した企業に対してシニアローンを供給する戦略もあれば、

資本不足や借換え、構造的な歪みを抱える案件に対して、より柔軟な形で資本を供給する戦略もある。

この違いは、ラベルの問題というよりも、

どのリスクを取りにいくのか、どこでリターンを作るのかの違いとして現れていると考えたほうが分かりやすい。

今回の記事でAresが扱っている戦略は、後者の性格が強い。

debtだけでなく preferred equity や hybrid financing が用いられている点からも、

単純な貸付とは少し異なる位置にあることが分かる。

したがって、このニュースは

「private creditに資金が集まっている」というより、「その中のどの戦略に資金が向かっているのか」という観点で見るほうが自然である。

今回のAresのファンドは、最近話題の個人向け商品とは別物に近い?

ここで次に気になるのは、

今回のAresのファンドと、最近話題になっている private credit 商品は同じものなのかという点である。

表面的にはどちらも “private credit” に含まれるが、

資金の性格、流動性前提、資本構造上の取り方、想定リターンの作り方を見ると、かなり異なる。

最近注目されているのは、主として

個人や富裕層向け販売チャネルで拡大している Direct Lending 型の商品であり、

比較的安定した企業に対してシニアローンを供給し、利息収入を積み上げる構造を持つ。

一方で、今回のAresの戦略は、

案件ごとに

- debtで入るのか

- preferred equityで入るのか

- どの条件で資本を供給するのか

を選びながら、より下位の資本レイヤーや構造的な歪みが生じている局面に資本を供給している(知識ボックス②参照)。

したがって、この違いは単に流動性だけの設計ではなく、

資本構造のどの部分でリスクを取るか、そしてどの水準のリターンを狙うかの違いとして捉えるほうが分かりやすい。言い換えれば、LTVや資本構造のどの水準でリスクを引き受けるかの違いともいえる。

記事中の案件でも、FTAIでは preferred stock、Leaf Homeでは preferred equity が使われており、いずれもシニアローンとは異なる位置で資本が供給されている。

このため、今回のAresのファンドは、

最近話題になっている個人向けの商品とは、同じカテゴリーに見えても性格が大きく異なる側面があると見たほうが整理しやすい。

Aresの調達が示しているのは、“Private Creditの強さ”ではなく“資金の向きの違い”かもしれない

ここまでを踏まえると、今回のAresの大型調達を、

そのまま「private creditが強い」と単純に読むのはやや粗い可能性がある。

むしろ見えているのは、

同じ private credit の中でも、資金の向きが一様ではないということである。

最近の議論は、流動性や販売構造、特定セクターへのエクスポージャーなどに集中している。

一方で、今回のAresの戦略は、そうした文脈とは少し異なる形で、

別の領域に資金が配分されている可能性を示唆する例とも見える。

この点をどう解釈するかは一概には言えないが、

少なくとも今回のニュースは、

どの戦略に、どのような性格の資金が集まっているのか

を見る必要があることを示しているように見える(知識ボックス③参照)。

若手金融マンへの示唆

今回の話で意識しておきたいのは、資産クラスの名前だけで判断しないことである。

実際に資金がどう動き、何が問題になり、どこに機会があるのかを考えるうえでは、

そのラベルの内側にある戦略差や商品差まで見ないと、かなり重要なものを見落としやすい。

今回の記事も、表面的には

「private credit に逆風がある中でも、Ares が大型調達に成功した」

というニュースに見える。

だが一段深く見ると、ここで起きているのは、

同じ private credit でも、戦略や投資家の性格が違えば、資金の動き方も変わるということである。

ニュースを読むときに、

- どの戦略の話か

- 誰の資金か

- どこでリスクを取っているのか

を少しだけ意識して見ると、見え方は大きく変わる可能性がある。

知識ボックス

①|Private Credit の主な戦略とは何か

「private credit」と一言で言っても、その中にはかなり異なる戦略が含まれている。

同じ「クレジット」でも、どのような企業に、どのような条件で、どの資本レイヤーに資金を供給するのかによって、リスク・リターンの性格は大きく変わる。

少なくとも実務上、private credit の主要な戦略としてよく整理されるのは、次のようなものである。

補足

ここで重要なのは、これらは完全にきれいに分かれる世界ではないという点である。

たとえば、あるファンドが Special Situations を掲げていても、その中には Distressed に近い案件が含まれることがある。

逆に、Distressed 専門と見られる戦略でも、必ずしも破綻直前の企業だけを対象にしているとは限らない。

つまり、private credit を理解するうえでは、単に「クレジット」という大分類を見るだけでなく、

- 誰に貸す(あるいは投資する)のか

- どの資本レイヤーを取るのか

- 何を downside protection とするのか

を見ることが重要である。

②|Aresの「Opportunistic Credit」戦略ファンドとは何か

今回WSJ Proの記事で紹介されている Ares Special Opportunities Fund III は、Ares 自身が “Opportunistic Credit” と呼ぶ戦略に属している。

ただし、この言葉は、Preqin や PitchBook のようなデータベンダーの標準分類としてそのまま置かれているわけではなく、Ares 側の戦略ラベルとして理解したほうがよい。

実務的に見ると、この戦略は Special Situations を中心に、Distressed 的な案件も含みうる広めの credit 戦略として理解するのが自然である。

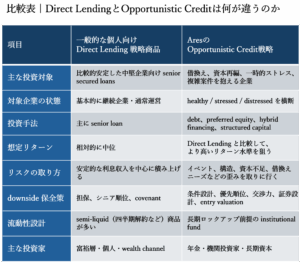

A|一般的な個人向け商品(Direct Lending)と、Aresの戦略は何が違うのか

最近話題になっている private credit 商品の多くは、個人や富裕層向けに販売された semi-liquid の Direct Lending 商品である。

一方、今回の Ares の戦略は、それとはかなり性格が異なる。

この比較から分かるのは、同じ private credit でも、「何をやっているか」はかなり違うという点である。

一般的な個人向け商品が「比較的安定した貸付から利息を積み上げる」性格を持つのに対し、Ares の戦略は、通常の貸付では埋まりにくい局面に、より柔軟な形で資本を差し込むことに特徴がある。

B|Aresは、この戦略をどのように定義しているのか

Ares の説明では、この戦略は healthy, stressed and distressed businesses を対象とし、

提供する資本も secured debt、unsecured debt、delayed-draw facilities、preferred equity、common equity、warrants など幅広い。

この点から分かるのは、Ares のいう Opportunistic Credit は、

単なる「貸し手」としてのポジションではなく、資本構造の中で最も有利だと考えるレイヤーを、その都度選びにいく戦略だということである。

したがって、この戦略は実務的には、

- Special Situations 的

- 一部 Distressed も含みうる

- ただし Distressed 専業ではない

という理解が最も近い。

C|記事で紹介されている投資済み案件は、何が違うのか

今回の記事では、Ares の投資案件の具体例として、FTAI Infrastructure と Leaf Home が紹介されている。

これらは、一般的な個人向け Direct Lending 商品のイメージとはかなり異なる。

FTAI Infrastructure

記事によれば、Ares は FTAI Infrastructure に対して 10億ドルの preferred stock を供給している。これは、同社による Wheeling & Lake Erie Railway の買収に関連した refinancing の一部として行われたものである。ここで重要なのは、Ares が提供しているのが単純な senior loan ではなく、preferred stock だという点である。

つまり Ares は、「貸すか貸さないか」ではなく、案件にとって必要な資本の形そのものを設計している。

Leaf Home

Leaf Home の案件では、記事によれば Ares が preferred equity を供給し、Apollo が debt financing を担ったとされている。この案件が示しているのは、同じ一つの案件でも、

誰が debt を取り、誰が preferred equity を取るかで、リスク・リターンの設計が変わるという点である。 つまり、Ares の戦略は、

単に「融資」ではなく、案件ごとに、資本構造のどこにどう入るのが最も有利かを選ぶ戦略と理解したほうが近い。

③|機関投資家は、何を見て資金を配分しているのか

今回の記事を読むうえで重要なのは、

同じ “private credit” と呼ばれていても、機関投資家はそれを同じものとして見ていないことが多いという点である。今回記事で触れられている出資者も、いずれも長期資本を運用する公的年金であり、典型的な institutional capital による出資である。資金の性格そのものが、最近話題になっている個人向け販売チャネルの商品とは異なっている。

実務上、年金や保険会社などの機関投資家は、ファンドを「資産クラス名」だけで見るのではなく、

ポートフォリオの中でどのような役割を果たすかで見ることが多い。

機関投資家が見ている主なポイント

① 期待リターンが違う

Direct Lending と、Special Situations / Distressed に近い戦略では、

そもそも想定しているリターン水準が違う。

したがって、同じ「private credit」でも、ポートフォリオ上では別バケットとして扱われやすい。

② downside protection の作り方が違う

一般的な Direct Lending は、担保や seniority、covenant など、

伝統的な貸し手の保全策が中心になる。

一方、より opportunistic な戦略では、

どの証券で入るか、どの条件を付けるか、どの価格で入るかが重要になる。

つまり、保全の作り方そのものが違う。

③ 流動性前提が違う

個人向け semi-liquid 商品と、機関投資家向けの長期ロックアップ型ファンドでは、

そもそも資金の性格が違う。

そのため、同じ「private credit」でも、資金流出入の動きが同じになるとは限らない。

④ ポートフォリオ上の役割が違う

Direct Lending は、比較的安定したインカム戦略として使われやすい。

一方、Special Situations や Distressed に近い戦略は、

市場の歪みやイベント局面で高いリターンを狙うサテライト戦略として位置づけられやすい。

補足|記事にある投資家・金額の読み方

今回の記事に出てくる数字には、少し注意が必要である。

記事中の 98億ドルは、ファンド本体だけではなく、関連ビークルを含めた総額であり、83億ドルは本体ファンドの equity commitments を指している。

このため、「98億ドルのファンド」と理解するよりも、本体ファンド+関連ビークルの合計と捉えるほうが実態に近い。

また、投資家についても、公開情報の確認可能性には差がある。

VRS や TRSL については比較的確認しやすい一方、CalPERS については、記事にある15億ドルが本体・関連ビークル・共同投資枠のどこまでを含むのかは、外部資料だけでは必ずしも明確ではない。

この点は、単なる細部ではなく、「資金が集まった」という事実をどう解釈するかに関わる。

private credit の動向を読む際には、

- 資金がどの戦略に向かっているのか

- 誰の資金なのか(institutional / wealth)

- どのような構造で入っているのか

- どの戦略に、どのような性格の資金が集まっているのか

まで含めて見る必要がある。

参照記事

2026年3月23日 The Wall Street Journal記事

“Ares Management Raises Nearly $10 Billion for Opportunistic Private-Credit Strategy”

※ 本ブログは投資助言や特定の取引を推奨するものではありません。

内容は一般的な論点整理を目的としたものであり、最終的な判断は読者ご自身で行ってください。