― 米国住宅市場で起きている「住宅保有コスト」の変化

米国住宅市場について語られる際、日本では「住宅価格上昇」や「住宅ローン金利」が中心的に取り上げられることが多い。

実際、米国では2022年以降の急速な利上げによって住宅ローン金利が大きく上昇しており、住宅 affordability の悪化が繰り返し議論されてきた。

一方で、最近の Wall Street Journal 記事群を見ると、「住宅保有コスト全体」を扱うケースも目立ち始めているように見える。

特に興味深いのは、これらの記事が単なる「住宅価格上昇」の話としてではなく、自然災害リスクの変化を背景とした保険料上昇や固定資産税負担など、住宅を保有し続けるためのコスト全体を扱い始めている点である。

さらに記事では、「住宅ローンを返済できない」というより、「住宅を維持し続けられない」ことが問題となっているケースも紹介されていた。

日本では、住宅 affordability を考える際、住宅価格や住宅ローン金利に注目することが多い。一方、今回の記事群では、

- 住宅保険料

- 固定資産税

- その他の住宅保有固定費

なども含めた「住宅保有コスト」全体が問題として扱われているようにも見える。

また、保険料上昇の背景についても、ハリケーンや山火事だけではなく、雹(hail)、強風(strong wind)、竜巻(tornado)などによる内陸部の住宅損害が大きく影響している様子が紹介されていた。

今回の記事群は、現在の米国住宅市場を理解する際に、「住宅価格」や「住宅ローン金利」だけでは見えにくい、「住宅保有コスト構造」そのものの変化を示しているようにも見える。

記事の紹介 ― 住宅保有コストを巡る変化

2026年4月29日の Wall Street Journal “Natural Disasters Are Rewriting Home-Insurance Costs. See How It Impacts You.” は、米国の住宅保険料上昇が、従来イメージされやすかった沿岸部のハリケーンやカリフォルニアの山火事地域だけではなく、米国内陸部にも広がっている様子を取り上げている。

記事では、FEMA の National Risk Index を用いて county-level の住宅保険料を分析しており、分析対象には hurricane や wildfire に加えて、hail、strong wind、tornado、winter storm なども含まれていた。

特に、アイオワ州では2021年以降に承認された住宅保険料が91%上昇している一方、フロリダ州では35%上昇と紹介されている。

また、記事では、ノースカロライナ州 Cherokee County とテネシー州 Monroe County(筆者補足:州境を挟んで隣接)について、自然災害による予測損害が大きく変わらないにもかかわらず、住宅保険料に約50%の差が生じている事例も紹介されていた。

(筆者補足:なお、一般的な homeowners insurance では洪水が通常カバーされないため、WSJ の分析対象には flood は含まれていない。)

2024年12月23日の Wall Street Journal “Insurance and Taxes Now Cost More Than Mortgages for Many Homeowners” は、住宅保険料と固定資産税負担が、一部住宅所有者において住宅ローン元利払いを上回り始めていることを取り上げている。

記事では、平均的な住宅ローン支払いに占める property taxes and insurance(T&I)の割合が32%に達していると説明されていた。

また、Rochester、Syracuse、Omaha、New Orleans、Miami-Fort Lauderdale といった都市圏では、少なくとも4分の1の借り手について、住宅ローン支払いの半分超が固定資産税と住宅保険によって占められていると紹介されている。

ニューオーリンズの事例では、固定資産税と風災・雹保険だけで月2,448ドルに達していた。記事では、この負担が固定3.5%の住宅ローン元利払いを上回っていると説明されている。

さらに、高リスク地域では、住宅保険料が年間1万ドルを超えるケースもあり、個別事例では2万ドル近い負担も見られる。

2026年5月1日の Wall Street Journal “High Housing Costs Are Pushing Foreclosures to a Six-Year High” は、2026年第1四半期の foreclosure filing が約11.9万件となり、前年同期比で26%増加したことを取り上げている。

もっとも、記事では、これを2008年型の住宅危機とは異なるものとして説明している。

多くの住宅所有者は依然として低金利ローンと substantial equity を保有している一方、住宅保険料、固定資産税、その他の住宅保有固定費などが家計負担を押し上げているケースが紹介されていた。

また、住宅ローンを完済していたにもかかわらず、固定資産税滞納によって foreclosure の危機に直面した事例も紹介されている。

米国住宅市場で起きているのは「住宅価格上昇」だけなのか ― 変化する住宅 affordability

従来、米国住宅市場における affordability(知識ボックス参照)は、主に住宅価格と住宅ローン金利の問題として語られることが多かったように見える。

実際、2020~21年頃には、30年固定住宅ローン金利は3%前後まで低下していた。一方、現在では6.0~6.5%近辺で推移する場面も多く、新規住宅購入者にとって住宅ローン負担そのものが重くなっている。

しかし今回の記事群では、それに加えて、住宅を保有し続けるための固定費全体が繰り返し取り上げられている。

(A)住宅保険料 ~保険料が急上昇する地域がある

2026年4月29日の記事では、アイオワ州で2021年以降に承認された住宅保険料が91%上昇していることが紹介されていた。一方、ハリケーンリスクの高いフロリダ州の上昇率は35%とされている。

2024年12月の記事では、ニューオーリンズの事例として、固定資産税と風災・雹保険だけで月2,448ドルに達しているケースも紹介されていた。記事では、この負担が固定3.5%の住宅ローン元利払いを上回っていると説明されている。

また、高リスク地域では、住宅保険料が年間1万ドルを超えるケースもあり、個別事例では2万ドル近い負担も見られる(知識ボックス参照)。

(B)固定資産税 ~住宅価格が落ち着いても、固定資産税が増加?

2024年12月の記事では、平均的な住宅ローン支払いに占める property taxes and insurance(T&I)の割合が32%に達しているとされていた。

さらに、Rochester、Syracuse、Omaha、New Orleans、Miami-Fort Lauderdale といった都市圏では、少なくとも4分の1の借り手について、住宅ローン支払いの半分超が固定資産税と住宅保険によって占められていると紹介されている。

また、米国の一戸建て住宅の平均固定資産税は年4,427ドル、平均住宅価値比で約0.9%とされている(知識ボックス参照)。

2026年5月1日の記事では、住宅ローンを完済していたにもかかわらず、固定資産税滞納によって foreclosure の危機に直面した事例も紹介されていた。

(C)その他の住宅保有コスト

今回の記事群では、住宅保険料や固定資産税に加えて、その他の住宅保有固定費も住宅所有者負担へ影響している様子が紹介されていた。

2026年5月1日の記事では、homeowners association dues (住宅地やコンドミニアム等の管理組合費用に近いもの)なども住宅保有コストの一部として言及されている。

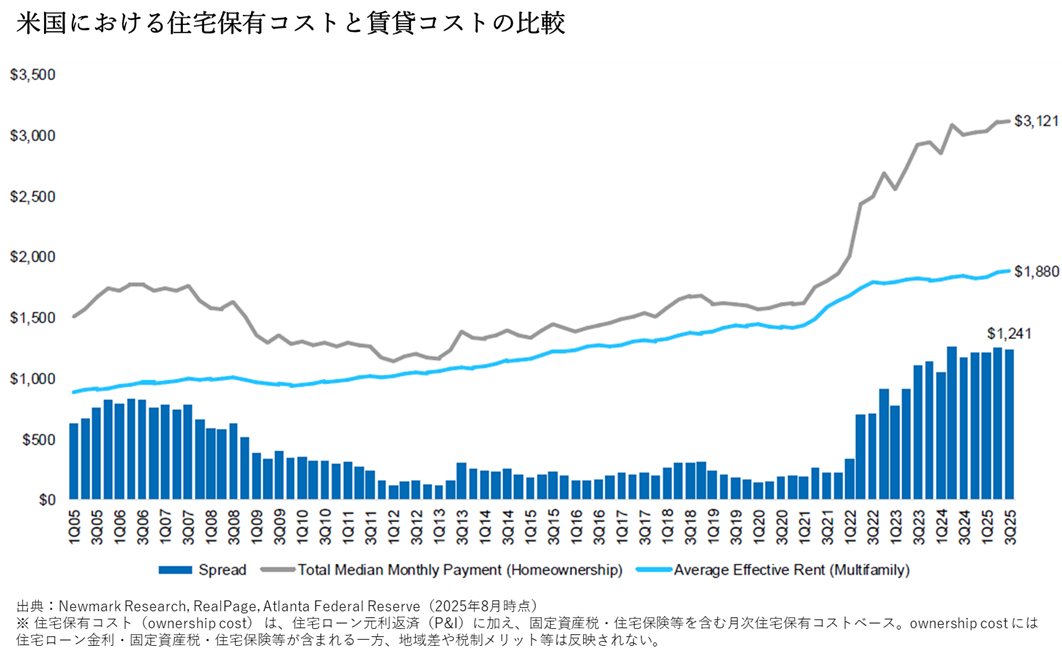

また、Atlanta Federal Reserve 系列データを用いた分析では、米国の持ち家コストは賃貸コストを上回る状態が続いていることが示されている(知識ボックス参照)。

こうした記事を見る限り、現在の米国住宅市場では、従来より重視されてきた「住宅価格と住宅ローン金利」に加えて、住宅保険料や固定資産税などを含めた住宅保有コスト全体が家計負担へ影響し始めているようにも見える。

その結果として、現在の米国住宅市場では、「家を買えるか」という問題だけではなく、「家を維持し続けられるか」という問題も強く意識され始めているように見える。

住宅保有コスト上昇の背景 ― 保険・固定資産税を巡る制度構造

では、なぜ住宅保有コストはここまで上昇しているのだろうか。

背景には、住宅ローン金利だけではなく、保険・固定資産税など、複数の制度や市場構造が同時に影響しているように見える。

(A)住宅保険料 ~気候変化だけではなく、保険市場構造も影響

近年の住宅保険料上昇で特徴的なのは、従来イメージされやすかったハリケーン地域や山火事地域だけではなく、米国内陸部でも保険料上昇が進んでいる点である。

特に、雹(hail)、強風(strong wind)、竜巻(tornado)などによる住宅損害は、日本では比較的意識されにくい一方、米国内陸部では広範囲の損害につながるケースも多いようである。

また、住宅保険料は自然災害リスクだけで決まるわけではない。

米国では、州ごとに保険規制や保険料承認プロセスが異なっている。加えて、近年は再保険コスト上昇も続いており、一部地域では保険会社撤退や引受縮小も発生している。

その結果、同じような自然災害リスク地域でも、州や市場構造によって住宅保険料差が拡大するケースもあるようである。

(B)固定資産税 ~住宅価格上昇が時間差で負担になることも

固定資産税についても、米国では地域差が大きい。

米国では、固定資産税が school district や county 財政を支える重要な収入源となっている地域が多い。そのため、一部地域では、住宅価格上昇が時間差で税負担増として表れるケースもある。

特に2021~23年頃の住宅価格上昇は、一部地域では現在の固定資産税負担増にもつながっているように見える。

また、州によっては固定資産税評価額上昇に一定の制限が設けられている一方、評価替え頻度や税率体系も大きく異なる。

そのため、同じような住宅価格帯でも、州や郡によって固定資産税負担に大きな差が生じるケースもある。

(C)その他の住宅保有固定費

住宅ローン以外にも、住宅保有にはさまざまな固定費が発生する。

一部住宅では homeowners association duesなども存在しており、住宅ローンを完済していたとしても、固定費負担が継続するケースがあるようである。

その結果、住宅保険料や固定資産税などが、住宅所有者の固定費負担へ大きく影響する地域も増えているようである。

若手金融マンにとっての示唆 ― 「住宅価格」だけでは見えない米国住宅市場

今回の Wall Street Journal 記事群が示しているのは、米国住宅市場を見る際に、住宅価格や金利だけではなく、住宅保有コスト全体を見る必要性である。

従来、住宅市場分析では、住宅価格、金利、需給が中心的に扱われることが多かった。しかし今回の記事群では、住宅保険料、固定資産税、その他の住宅保有固定費、自然災害リスク、再保険市場、州ごとの制度差が、住宅所有者の負担や foreclosure の増加と結びついている様子が描かれていた。

加えて、Atlanta Federal Reserve 系列データでは、持ち家コストが賃貸コストを大きく上回る状態も示されていた(知識ボックス参照)。

その意味では、現在の米国住宅市場では、「住宅価格が上がるか」だけではなく、「住宅を維持し続けられるか」という視点も重要になりつつあるように見える。

米国住宅市場を理解するうえでは、住宅価格や金利だけでなく、保険市場、地方税制、自然災害リスクを含めた住宅保有コスト構造を見る必要性が高まっているのではないか。

知識ボックス

① 米国住宅市場で使われる “affordability” とは何か

米国住宅市場では、affordability という言葉が頻繁に使われる。

直訳すると「購入可能性」や「手頃さ」に近いが、実務上は、「住宅を無理なく購入・維持できる状態」という意味合いで使われることが多い。

従来は、

- 住宅価格

- 住宅ローン金利

- 所得

が affordability の中心指標として扱われることが多かった。

しかし近年は、それに加えて、

- 固定資産税

- 住宅保険料

- HOA費用

なども住宅保有コストとして重要視されるようになっている。

特に米国では、住宅ローン返済だけではなく、これらの固定費が長期間継続するため、「住宅を買えるか」だけではなく、「住宅を維持し続けられるか」も affordability の一部として認識されるケースが増えているようである。

下図は、Atlanta Federal Reserve 系列データなどをもとに、米国の持ち家コストと賃貸コストを比較したものである。

ここでいう ownership cost には、住宅ローン返済だけではなく、固定資産税・住宅保険・その他の住宅保有固定費なども含まれている。

図では、持ち家コストが賃貸コストを大きく上回っている状態が示されている。

もちろん、持ち家には資産形成や税制メリットなどもあるため単純比較はできない。一方で、現在の米国住宅市場では、「住宅価格」や「住宅ローン金利」だけではなく、「住宅を持ち続けるコスト全体」が重要になっているようにも見える。

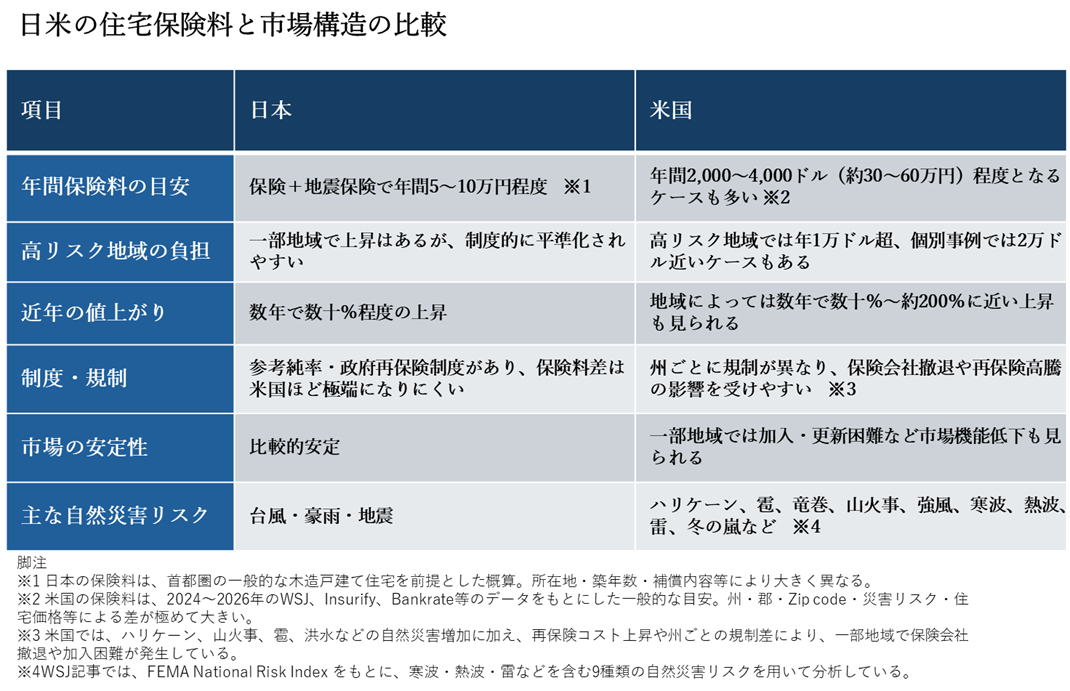

② 日米の住宅保険市場構造の違い

日本では、火災保険料率は比較的統一的であり、地震保険については政府再保険も存在する。

一方、米国では州ごとに保険規制や市場構造が異なり、近年は再保険コスト上昇や保険会社撤退も発生している。その結果として、地域による住宅保険料差が大きくなりやすい構造があるようである。

③米国における「保険料+固定資産税」負担の類型(2024〜2026年報道ベース)

参考として、「保険料+固定資産税」負担が重くなりやすい地域の類型を作成した。

(編集部より) あわせて読むと理解が深まる記事

参照記事

2026年4月29日 The Wall Street Journal

“Natural Disasters Are Rewriting Home-Insurance Costs. See How It Impacts You.”

2026年5月1日 The Wall Street Journal

“High Housing Costs Are Pushing Foreclosures to a Six-Year High”

2024年12月23日 The Wall Street Journal

“Insurance and Taxes Now Cost More Than Mortgages for Many Homeowners”

※本稿は、米国の金融コラム・業界記事を素材に、背景となる考え方や論点を整理することを目的とした考察です。本文中で紹介している参照記事には、有料媒体のものも含まれています。 本稿は生成AIを活用して下書き・構成整理を行い、筆者が検証・加筆修正の上で公開しています。