―金融危機後の事業拡大とAUM巨大化

現在、Blackstone、Apollo、KKR、Brookfieldといった企業は、もはや単なるプライベートエクイティ会社として語られることは少ない。金融メディアや証券アナリストはこれらの企業を「オルタナティブ資産運用会社(alternative asset manager)」として位置づけている。オルタナティブ資産運用会社とは、株式や債券といった公開市場資産を主対象としない、プライベートエクイティ、不動産、インフラ、クレジットなどの非公開資産を中心に運用する資産運用会社を指す。実際、BlackstoneのAUMはすでに1兆ドルを超え、ApolloやKKRも数千億ドル規模の資産を運用している。

しかし、これらの会社はもともと企業買収(buyout)を主な事業とする投資会社として出発した。1980年代に誕生したPE会社は、企業を買収し、経営改善や財務再編を行い、数年後に売却することで利益を得るというモデルで成長してきたのである。

では、なぜこのような会社が、現在では巨大な資産運用会社へと位置づけられるようになったのだろうか。

この変化を理解するためには、金融危機後の金融システムの変化と、それに対応したPE会社の戦略を順に見ていく必要がある。その流れを考えるうえで参考になるのが、Wall Street Journalが報じた二つの記事である。

金融危機後の金融システム変化

―WSJ:Blackstone Gains From Banks’ Financial-Crisis Pain

2016年のWall Street Journalの記事は、金融危機後の金融システムの変化がPE会社に新しい機会をもたらしたことを描いている。

2008年の金融危機以降、銀行は厳しい規制を受けるようになった。自己資本規制の強化やボルカー・ルールなどにより、銀行は多くの投資事業や資産保有を縮小し、リスクの高い金融活動から撤退する動きが広がった。

この変化は金融市場に新しい空白や機会をもたらしたと指摘されることが多い。銀行がこれまで担っていた金融機能、例えば企業向け融資や投資資産の保有が縮小したためである。Wall Street Journalの記事は、この空白を埋める形で拡大した存在として、BlackstoneをはじめとするPE会社の行動を紹介している。

銀行に課される自己資本規制などの銀行特有の規制は、基本的にPE会社には直接適用されない。そのため、銀行が保有を続けることが難しくなった事業や資産を、PE会社が積極的に取得する動きが広がった。Blackstoneはその代表例であり、銀行が売却した資産や事業を次々と取得していった。

この動きはBlackstoneだけのものではない。記事では、Apolloが欧州の不良債権投資を拡大し、KKRが銀行に代わって住宅建設資金を提供し、Carlyleがバークレイズからエネルギー投資会社を取得したことが紹介されている。金融危機後の金融市場では、銀行が撤退した領域にPE会社が参入するという構図が広がっていったのである。

このような投資拡大を可能にした背景の一つとして、PEファンド特有の資金構造が指摘されることも多い。PEファンドの資金は通常10年前後ロックアップされるため、市場が混乱している局面でも資金が流出することは少ない。そのため金融危機のような混乱期でも、PE会社は投資を続けることができた。Blackstoneは金融危機時点で約850億ドルの投資余力を持ち、割安な資産を取得しやすい状況にあったとされている。

このように金融危機後の規制環境の変化は、PE会社の事業拡大を後押しする一因となった。

保険資金という巨大な資金源

―WSJ:Apollo Reabsorbs Athene

もう一つ重要な記事が、Apollo Global ManagementによるAthene統合を報じたWall Street Journalの記事である。

Atheneは年金保険や退職関連商品を扱う保険会社であり、巨大な長期資金を保有している。Apolloは長年Atheneの資産運用を担当しており、Athene関連の資産はApolloのAUMの約40%、フィー収入の約30%を占めていたと記事は説明している。

この統合の目的の一つは、両社の関係を単純化することだった。ApolloとAtheneは密接に結びついていたが、別会社として上場していたため、投資家の間では利益相反や複雑なガバナンス構造への懸念が指摘されていた。完全統合によってこれらの問題を解消し、企業構造をより明確にする狙いがあった。

しかしこの記事のもう一つの重要なポイントは、保険会社の資金がPE会社にとって重要な資金源となり得るという点である。通常のPEファンドの投資家は高いリターンを期待することが多いが、保険会社の資金はそれとは異なる負債特性や運用制約のもとで運用される。そのため、運用会社はより幅広い投資戦略を取りやすくなると考えられている。

このモデルはApolloだけのものではない。KKRも2020年に生命保険会社Global Atlanticを買収し、同様のビジネスモデルを構築した。保険会社の巨大な長期資金と、PE会社の投資能力を組み合わせるモデルは、現在のオルタナティブ運用会社の重要な成長エンジンの一つになっている。

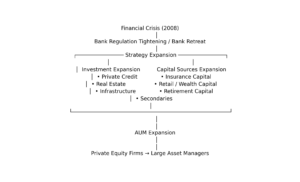

金融危機後に起きたPE会社の事業拡張

ここまで見てきた金融危機後の変化は、PE会社のビジネスモデルそのものを変化させた。銀行撤退によって生まれた金融機能を担う形で投資対象が広がり、さらに保険資金や個人資金といった新しい資金源が加わった。

この変化は単なる投資拡大ではなく、銀行が担っていた金融機能の一部を、大手PE会社が補完する形になったとも解釈できる。

図1はこの構造変化を概念的に整理したものである。

金融危機後の金融システム変化を受け、PE会社は単に企業買収を続けるだけではなく、金融市場の空白を埋める形で事業を拡張していった。

銀行が規制強化によってリスク資産を縮小すると、企業向け融資、不動産投資、エネルギー投資、クレジット投資など多くの分野で資金供給が不足する状況が生まれた。Wall Street Journalの記事が示しているように、この空白に参入したのがPE会社である。

Blackstoneは銀行が手放した投資事業を買収し、クレジットやセカンダリー投資へ事業を広げた。Apolloは欧州の不良債権市場で投資を拡大し、KKRは銀行が貸さなくなった住宅建設資金を供給した。Carlyleはバークレイズからエネルギー投資会社を取得し、エネルギー投資ビジネスを拡大している。

つまり金融危機後の10年間で、少なくとも大手PE会社の一部は、単なる企業買収会社から、さまざまな金融分野に投資する運用会社へと変化していった。

この変化は二つの方向で進んだ。第一は投資対象の拡張であり、第二は資金源の拡張である。

投資対象の拡張

―buyout firmからマルチ戦略運用会社へ**

PE会社の事業拡張の第一段階は、投資対象の拡張であった。

もともとPE会社は企業買収を中心とした投資を行っていたが、金融危機後にはクレジット、不動産、インフラ、セカンダリー投資など、さまざまな資産クラスへと事業を広げていった。銀行が撤退した金融領域に参入することで、新しい投資機会が生まれたためである。

また、金融危機後、多くの投資家の間でPE投資のパフォーマンスが比較的高いと認識されるようになり、この拡張を後押しした。多くの投資家にとって、PEファンドは公開市場を上回るリターンを提供する資産クラスとして認識されるようになった。一方、同じオルタナティブ投資であるヘッジファンドのパフォーマンスは2010年代前半に伸び悩み、投資家資金はprivate equityやprivate creditへと配分される傾向が強まった。

さらに、インフラファンドやダイレクトレンディングなど、債券代替資産としての投資需要も拡大していた。低金利環境の中で、年金基金や保険会社はより高い利回りを求めるようになり、オルタナティブ資産への資金配分を増やしていったのである。

こうした投資家ニーズの変化を背景として、PE会社は企業買収だけではなく、多様な資産クラスへと事業を広げていった。

資金源の拡張

―保険資金と個人資金**

PE会社の成長を支えたもう一つの要因は、資金源の拡張である。

従来、PEファンドの主な投資家は年金基金や大学基金などの機関投資家であった。しかし2010年代以降、PE会社は保険会社の資金や個人投資家の資金を取り込むモデルを構築していった。

ApolloとAtheneの統合は、この変化を象徴する事例である。保険会社の資金は長期的で安定した性格を持つとされ、PE会社にとって重要な資金源の一つと見なされている。通常のPEファンド投資家が10%以上のリターンを求めるのに対し、保険資金はそれよりも低い利回りでも成立するため、運用会社はより幅広い投資戦略を取りやすくなる。

このモデルはApolloだけではない。KKRも生命保険会社Global Atlanticを買収し、同様の構造を構築した。またBlackstoneはBREITやBCREDといった商品を通じて、個人投資家資金を取り込むチャネルを確立している。

つまり現在のオルタナティブ運用会社は、機関投資家、保険会社、個人投資家という複数の資金源を組み合わせた資金構造を持つようになったのである。

Blackstoneの戦略拡張

―年表で見る事業変化

この変化を最も分かりやすく示しているのが、Blackstoneの戦略拡張の歴史である。

| 年 | 戦略参入・買収 | 内容 |

| 1985 | Buyout | Blackstone創業、企業買収が中心 |

| 1991 | Real Estate | 不動産投資事業開始 |

| 2008 | GSO買収 | クレジット投資拡大 |

| 2013 | Strategic Partners | セカンダリー投資参入 |

| 2017 | Infrastructure | インフラ投資拡大 |

| 2017 | BREIT | 個人投資家資金 |

| 2020~2021 | GSO→Blackstone Credit への改称 | Credit / Insurance 連携の本格化 |

| 2021 | BCRED | 個人向けクレジット |

この年表を見ると、Blackstoneの事業拡張は明確なパターンを持っている。1990年代から2000年代にかけては投資対象の拡張が中心であり、不動産やクレジットなど新しい資産クラスに参入している。一方、2010年代後半以降は資金源の拡張が目立ち、個人資金や保険資金との接続が強化されている。

つまりBlackstoneの成長は、資産クラスの拡張と資金源の拡張が段階的に重なった結果と理解することができる。

AUMの巨大化

―業界全体の変化

こうした戦略の結果として、PE会社のAUMは急速に拡大していった。

主要5社のAUM年表(上場以降のみ、US$ bn)

| Year | Blackstone | Apollo | KKR | Ares | Brookfield |

| 2012 | 210 | 113 | — | — | — |

| 2015 | 336 | 170 | 120 | — | — |

| 2017 | 434 | 249 | 169 | — | — |

| 2019 | 571 | 331 | 218 | — | — |

| 2021 | 881 | 498 | — | 306 | 690 |

| 2024 | 1127 | 751 | 638 | 484 | 1000+ |

| 2025 | 1300 | 938 | 660 | 623 | 1000+ |

脚注

注1 本表は各社の年次報告書、10-K、決算資料などの公開情報をもとに作成した。

注2 AUMの定義は各社で完全には一致しない。Apolloは独自定義を用い、KKRはAUMとFPAUMを併記する場合がある。

注3 BrookfieldはBAM/BN再編の影響で時系列比較には注意が必要である。

この表から分かるのは、Blackstoneだけではなく、Apollo、KKR、Ares、Brookfieldなどの企業も同様にAUMを拡大していることである。つまりこれは一社の成功というより、オルタナティブ運用業界全体の構造変化を反映している可能性がある。

その結果、PE会社は単なる投資会社ではなく、巨大な資産運用ビジネスを行う金融機関として市場で認識されることが増えている。

金融マンが見るべきポイント

現在の資本市場では、PE会社は単に企業買収を行う投資家ではなく、巨大な資産運用会社として位置づけられている。

金融危機後の規制変化は銀行の役割を変え、そのことがPE会社の存在感拡大を後押しした。さらに投資対象の拡張と資金源の拡張によって、これらの企業は巨大な運用資産を持つ金融機関へと成長した。

金融記事を読む際にも、個別の投資案件だけを見るのではなく、運用会社がどの資産クラスに展開し、どの資金源を取り込んでいるのかという視点で見ると、記事の意味がより立体的に理解できるだろう。

次回の記事では、こうした成長を遂げたオルタナティブ運用会社が、なぜ資本市場で「資産運用会社」として評価されるようになったのかを見ていく。

知識ボックス

主要オルタナティブ運用会社の概要

Blackstone(米国)

1985年創業。世界最大級のオルタナティブ資産運用会社。不動産、プライベートエクイティ、クレジット、インフラなど幅広い投資戦略を展開する。BREITやBCREDなど個人投資家向け商品を通じて資金調達の多様化にも成功している。AUMは約1.3兆ドルで、オルタナティブ運用業界の象徴的存在である。

Apollo Global Management(米国)

1990年創業。クレジット投資に強みを持つオルタナティブ運用会社。保険会社Atheneとの統合により保険資本を活用した資産運用モデルを確立した。クレジット運用と保険資金の組み合わせは、現在のオルタナティブ運用会社の成長モデルの代表例とされる。AUMは約9,000億ドル。

KKR(米国)

1976年創業。レバレッジド・バイアウトの代表的企業として知られる。現在ではインフラ、クレジット、不動産など多様な投資戦略を展開する総合運用会社となっている。2020年に生命保険会社Global Atlanticを取得し、保険資本モデルにも参入している。AUMは約6,600億ドル。

Brookfield Asset Management(カナダ)

リアルアセット投資に強みを持つグローバル運用会社。インフラ、不動産、再生可能エネルギーなどの実物資産投資を中心に成長してきた。近年はクレジット投資にも進出し、AUMは1兆ドル規模に達している。

Ares Management(米国)

プライベートクレジット分野で大きな存在感を持つ運用会社。企業向け融資やダイレクトレンディングなど銀行の代替となる民間融資市場の拡大とともに急成長した。現在は不動産やインフラ投資にも事業を拡張している。AUMは約6,200億ドル。

参照記事

2016年1月21日 The Wall Street Journal誌記事

“Blackstone Gains From Banks’ Financial-Crisis Pain”

2021年3月8日 The Wall Street Journal誌記事

“Apollo Reabsorbs Athene in All-Stock Deal That Values Firm at $11 Billion”

※ 本ブログは投資助言や特定の取引を推奨するものではありません。

内容は一般的な論点整理を目的としたものであり、最終的な判断は読者ご自身で行ってください。