―市場評価の変化:資産運用会社としての市場認識

前回の記事では、金融危機後にPE会社が投資領域と資金源を広げ、総合オルタナティブ運用会社へと事業を拡大していった経緯を整理した。本稿では、その変化を株式市場がどのように評価するようになったのかを見ていく。

株式市場はPE会社をどう見るようになったのか

現在、Blackstone、Apollo、KKR、Ares、Brookfieldといった企業は、単なるプライベートエクイティ会社として語られることは少ない。金融メディアや証券アナリストはこれらの企業を 「オルタナティブ資産運用会社(alternative asset manager)」 として分類し、資産運用会社に近い枠組みで分析することが増えている。

しかし、この見方は最初から存在していたわけではない。もともとPE会社は、主として企業買収を行う投資会社として理解されていた。1980年代に誕生したPE会社の基本モデルは、企業を買収し、経営改善や財務再編を行い、数年後に売却することで利益を得るというものである。株式市場においても、上場PE会社は長い間「投資案件の成功に依存する企業」として扱われることが多かった。収益は案件の売却益や評価益に大きく左右されるため、安定した収益モデルとは見られていなかったのである。

ところが現在、株式市場では、これらの企業を資産運用会社としての評価フレームで分析されることが増えている。つまり、個々の投資案件の成功よりも、運用資産の規模や手数料収益を中心とした収益構造が重視されるようになったのである。この見方の変化は、近年の金融メディアの記事にもはっきりと表れている。

Reuters記事が示す市場評価の変化

―記事内容

この変化を理解するうえで参考になるのが、2024年9月5日付のReuters Breakingviewsの記事

“Private equity spoils war-bound spread again” である。

この記事は、上場オルタナティブ運用会社の株式市場での評価方法が、ここ十数年で大きく変化していることを指摘している。

記事によれば、Blackstone、KKR、AresなどのPE会社は、2007年前後に相次いで上場したものの、しばらくは株式市場で高い評価を受けていたわけではなかった。むしろ当時の市場評価は、投資銀行並み、あるいは伝統的な資産運用会社よりも低い水準にとどまることが多かった。

その理由としては、PE会社の利益が投資案件の売却益に大きく依存し、収益が不規則で読みにくかったことが大きかったと考えられる。さらに当時はパートナーシップ形態の上場企業が多く、税務や会計の複雑さが投資家層を狭めていたことも、株式市場の評価を抑える要因となっていた。

記事は、その後の変化を次のように説明している。PE会社は、事業構造の多角化と収益基盤の変化を通じて、株式市場では「オルタナティブ資産運用会社」として見られるようになり、その変化を支えた中心的な要素は フィー収益(fees) だった。KKRを皮切りに株式会社化が進み、より広い投資家層にアクセスできるようになったことに加え、各社はキャリーや売却益のような不規則な利益よりも、資産を運用して継続的に得られる手数料収益の比重を高めていったのである。

(記事の説明を補うと)一般に株式市場は、投資収益のように市場環境に左右されやすい利益よりも、安定的で反復的なキャッシュフローを持つ企業に高い評価倍率を与える傾向がある。こうした評価の変化を象徴する例として、記事はBlackstoneを挙げている。Reuters Breakingviews、Blackstoneでは2016年時点では収益構成に占める management and advisory fees の比重は半分未満だったが、その後大きく拡大し、7年後には80%以上を占めるようになったと説明されている。

さらに記事は、株式市場がどのような収益を好むのかについても触れている。一般に株式市場は、安定的で反復的、かつ予見可能なキャッシュフローを持つ企業に高い評価倍率を与える傾向がある。そのため同じオルタナティブ運用会社でも、投資収益よりフィー収益の比率が高い企業、バランスシートが軽く資産を大量に保有しない企業の方が高い評価を受けやすいと記事は指摘している。

この評価の違いは、個別企業の例にも表れている。銀行規制の強化やレバレッジドローン市場の不安定さを背景に、買収ファイナンスの一部が銀行からダイレクトレンダーへと移った結果、プライベートクレジットを主力とするAresは比較的高い評価を受けやすい一方で、保険会社Atheneとの統合によって保険収益の比重が高まったApolloは、株式市場では相対的に保守的な評価を受ける局面があると記事は説明している。

記事はまた、Blackstoneの評価について興味深い分析を紹介している。あるアナリストの試算では、Blackstoneのフィー収益には 52倍 の倍率が置かれる一方で、投資収益には 12倍 程度の倍率しか与えられていないという。これは株式市場が、同じ「利益」であってもその性質によって評価を大きく変えていることを示している。

(筆者補足)

要するに、株式市場はPE会社を単に「いくら儲かったか」だけで見るのではなく、どのような性質の利益なのかという点をより重視して評価しているのである。

WSJ記事が示す現在の市場の見方

―記事内容

こうした評価軸は、最近の株価動向にも表れている。2025年8月19日のWall Street Journalの記事

“Private-Equity Firms’ Stocks Are Struggling Despite Getting Into 401(k)s”

は、上場オルタナティブ運用会社の株価が市場全体を下回るパフォーマンスとなっている状況を取り上げている。

記事によれば、Apollo、Blackstone、KKR、Ares、Blue Owl、TPGといった主要な上場オルタナティブ運用会社の株価は、2025年にS&P500を下回る動きとなっている。背景には、過去数年間の株価上昇の反動に加えて、業界の足元の事業環境に対する懸念があるとされている。

特に問題視されているのが、プライベートエクイティ投資の「出口」である。IPO市場の低迷やM&Aの減速によって、投資案件の売却が難しくなっている。これによってファンドのリターンが圧迫されるだけでなく、ファンドレイズや手数料収入の成長にも影響する可能性があると記事は指摘している。

また、プライベートクレジットの分野でも環境は必ずしも追い風ではない。保険ビジネスとクレジット投資を組み合わせている企業にとって、この市場の競争環境の変化は重要な意味を持つ。

もっとも、記事は業界の収益が急激に悪化しているわけではないとも説明している。アナリストによれば、主要な上場オルタナティブ運用会社の fee-related earnings は前年同期比で約21%増加しており、手数料ベースの収益は依然として堅調に成長している。

(筆者補足)

つまり株価の動きは、現在の収益状況そのものというより、今後のサイクルに対する市場の懸念をより強く反映している可能性がある。この記事の核心は、オルタナティブ運用会社の長期的な成長ストーリー—401(k)市場や個人資産の取り込みによるAUM拡大—は依然として強いものの、短期的には出口環境の停滞やクレジット市場の競争激化が株価を押し下げているという、長期テーマと短期サイクルのずれを説明している点にある。

上場PE会社に対する株式市場の評価は三段階で変化した

ReutersやWall Street Journalの記事を読むと、株式市場がオルタナティブ運用会社を評価する方法が大きく変化していることが分かる。上場PE会社に対する株式市場の評価は、金融危機後から現在までの約15年の間に段階的に変化してきた。この変化は、企業の事業構造の変化と資本市場の分析方法の変化が重なった結果として理解すると分かりやすい。

この変化は、理解のために大きく三つの段階に整理すると見通しが良い。

第一段階は、2008年の金融危機後から2010年代前半である。

この時期、株式市場はPE会社を主として投資案件の成功に依存する投資会社として評価していた。収益は売却益や評価益に大きく左右されるため、利益の予測が難しく、安定した収益モデルとは見られていなかった。

第二段階は、2018〜2019年の株式会社化の時期である。

パートナーシップ形態で上場していた企業が株式会社へ転換したことで投資家層が広がり、PE会社はより広い金融株投資家の分析対象となった。この動きは、各社が手数料収益や運用資産の拡大によって事業モデルを資産運用型へと広げていた流れと重なり、証券アナリストも投資案件の成果だけでなく、手数料収益や運用資産の規模といった要素に注目するようになった。

第三段階は、2020年代以降の資本源泉の拡大である。

保険資本や個人投資家資金の拡大によって運用会社の収益構造は従来よりも安定収益を組み込みやすくなり、株式市場はこれらの企業を資産運用会社(asset manager)として評価する傾向を強めた。証券アナリストは企業分析の際に、AUMやFee-Related Earnings(FRE)といった指標を重視するようになった。

株式市場は何を見て評価するのか

―収益の「質」という視点

現在、証券アナリストがオルタナティブ運用会社を分析する際に最も重視しているのは、企業の利益をその性質によって区別することである。

オルタナティブ運用会社の収益は大きく三つに分けて理解すると分かりやすい。

第一は、ファンドの運用に伴う安定的な手数料収入である。管理報酬などの形で得られる収益であり、運用資産が存在する限り継続的に発生する。株式市場はこのような反復的な収益を高く評価する傾向がある。

第二は、投資案件の売却益や評価益である。プライベートエクイティ投資の成功によって生まれる利益であり、大きな収益を生む可能性がある一方で、市場環境に大きく左右される。

第三は、クレジット投資や保険関連収益など、管理報酬や投資売却益とは異なる性質の収益である。Apolloの保険ビジネスや、ダイレクトレンディングによるスプレッド収益などがその例である。

証券アナリストが重視するのは、そのAUMがどれだけ安定的な手数料収益を生むかという点である。ロイターの記事のBlackstoneの評価で、フィー収益には 52倍 の倍率が置かれる一方で、投資収益には 12倍 程度の倍率しか与えられていないと紹介していることが典型事例である。

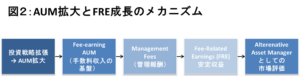

こうした収益構造を分析するために、アナリストは AUMやFREといった指標を利用する。AUMは運用会社の規模を示す指標だが、それだけでは収益力を判断することはできない。そのため、実際に管理報酬を生む資産である fee-earning AUM を確認し、その資産がどれだけ安定的な利益を生んでいるかを見るのである。

この関係は

AUM → fee-earning AUM → management fees → FRE

という形で整理すると理解しやすい(知識ボックス参照)。

つまり株式市場は、単に「いくら儲かったか」ではなく、どのような性質の利益なのかという視点で企業を評価しているのである。

「オルタナティブ資産運用会社」という分析カテゴリー

こうした評価方法の変化は、証券業界の分析体制にもはっきり表れている。

「オルタナティブ」という言葉自体は、もともと株式や債券といった伝統的資産に対する「代替資産(alternative assets)」を指す言葉として以前から使われていた。しかし、Blackstone、Apollo、KKRなどの企業が上場し、運用資産規模を急速に拡大する中で、証券業界ではこれらの企業をまとめて分析する必要が生まれた。その結果、PE会社、不動産運用会社、クレジット運用会社などを含む企業群を「オルタナティブ資産運用会社(Alternative Asset Managers)」としてカバーする分析カテゴリーが徐々に形成されていった。

Goldman Sachs、Morgan Stanley、UBS、JPMorgan などの主要証券会社でも、これらの企業は実務上、オルタナティブ運用会社群として一括して比較・分析されることが多い。

つまり株式市場はこれらの企業を単なるPE会社としてではなく、一つの資産運用ビジネスのグループとして認識するようになったのである。

金融マンが見るべきポイント

―PE会社の記事をどう読むか

ここまで見てきたように、現在の株式市場はPE会社を単なる投資案件の集まりとしてではなく、資産運用ビジネスとして評価している。したがって、オルタナティブ運用会社に関する記事を読むときも、個別案件の成否だけを追っていては企業の全体像は見えにくい。

重要なのは、そのニュースが会社のどの収益源に関わる話なのかを意識することである。たとえば、ファンドの資金流入に関する記事であれば、それは将来の fee-earning AUM と管理報酬に関わる話かもしれない。エグジット市場の停滞に関する記事であれば、それは投資収益やキャリーの変動性に関わる話として読むべきだろう。保険会社との提携や個人向け商品の拡大に関する記事であれば、それは新しい資本源泉の安定性や、将来のAUM成長の質に関わる話として位置づけられる。

つまり、PE会社の記事を読むときには、**「何が起きたか」だけではなく、「その出来事が会社のどの利益の質を変えるのか」**を見ることが大切である。こうした視点を持つと、同じ株価下落の記事でも、それが短期的な投資環境の悪化を意味するのか、将来のフィー収益力への懸念を意味するのかを区別しやすくなる。

日本の若手金融マンにとって重要なのは、PE会社を単に「投資がうまい会社」として理解するのではなく、どの資産を運用し、どのような資本源泉につながり、どのような収益を積み上げる会社なのかという視点で見ることである。そうすることで、海外金融メディアの記事は単なるニュースではなく、資本市場が企業をどう見ているかを学ぶ材料になる。

知識ボックス

①市場評価の三段階

―PE会社が資産運用会社として見られるまで

上場PE会社に対する株式市場の見方は、一度に変わったわけではない。大きく分けると、三つの段階を経て、現在の「オルタナティブ資産運用会社」という見られ方に至っている。

第一段階は、金融危機後から2010年代前半にかけてである。銀行規制の強化や銀行のリスク資産縮小を背景に、その空白を埋める形でPE会社がクレジット、不動産、インフラなどへ事業を広げていった。ここではまず、会社の中身そのものが変わり始めたことが重要である。

第二段階は、2018〜2019年の株式会社化である。KKR、Blackstone、Apollo、Carlyleなどがパートナーシップから株式会社へ転換したことで、投資家層が広がり、指数採用の可能性も高まり、株式市場の中で「上場金融企業」として見られる条件が整った。ここで変わったのは、会社の中身だけではなく、市場との接続の仕方である。

第三段階は、2020年代以降である。保険資本、wealthチャネル、perpetual capital といった長期資本が拡大し、アナリストは単なるAUMよりも、fee-earning AUM、FRE、insurance income といった収益の質を示す指標を見るようになった。ここで初めて、現在のような「資産運用会社としての市場認識」がはっきりしたと考えると分かりやすい。

評価の変化が金融危機→事業拡大→株式会社化→資本源泉の多様化という順番で進んだという点である。単にAUMが大きくなったから評価されたのではなく、中身の変化と市場との接続の変化が積み重なった結果として現在の見方が生まれたのである。

②AUMとFRE

―オルタナ運用会社の収益構造

オルタナティブ運用会社のビジネスは、単純なAUMの大きさだけでは理解しにくい。AUMは規模を示すが、そのすべてが同じように収益を生むわけではないからである。証券アナリストが見ているのは、そのAUMの中で、どれだけの資産が継続的な手数料を生む構造になっているかという点である。

そのため各社は、総AUMとは別に、Blackstoneなら Fee-Earning AUM、Apolloなら Fee-Generating AUM、KKR や Ares なら Fee-Paying AUM、Brookfield なら Fee-Bearing Capital といった指標を開示している。名前は違っても、意味はほぼ共通している。つまり、**「どれだけの資産が安定的な手数料収益の土台になっているか」**を示す指標である。

そこから発生する管理報酬などの利益が Fee-Related Earnings(FRE) である。株式市場がFREを重視するのは、それが投資案件の売却タイミングや市場の気分に左右されにくい、比較的反復的な利益だからである。

この図の意味は、AUMの総額そのものよりも、AUMがどれだけ安定収益に変換される構造になっているかが重要だという点にある。

表1:主要5社の Fee-earning AUM と FRE

| Year | Blackstone | Apollo | KKR | Ares | Brookfield |

| 2022 | 718 / 4.41 | 412 / 1.41 | 412 / 2.20 | ~260 / 1.10 | 418 / 2.10 |

| 2023 | 763 / 4.35 | 493 / 1.77 | 446 / 2.38 | ~290 / 1.16 | 457 / 2.20 |

| 2024 | 831 / 5.28 | 569 / 2.06 | 512 / 3.27 | 293 / 1.36 | 539 / 2.46 |

| 2025 | 922 / 5.74 | 709 / 2.50 | 604 / 3.71 | 385 / 1.78 | 603 / 2.99 |

※表中は fee-earning AUM系指標 / FRE(US$ bn)

表2 Blackstone の Fee-Earning AUM と FRE の推移(上場以降)(US$ bn)

| Year | Fee-Earning AUM | FRE |

| 2007 | ~52 | — |

| 2008 | ~77 | — |

| 2009 | ~64 | — |

| 2010 | ~110 | — |

| 2011 | ~126 | — |

| 2012 | ~201 | ~1.5 |

| 2013 | ~245 | ~1.7 |

| 2014 | ~197 | ~1.9 |

| 2015 | ~199 | ~2.0 |

| 2016 | ~315 | ~2.5 |

| 2017 | ~319 | ~2.7 |

| 2018 | ~352 | ~2.8 |

| 2019 | ~416 | ~3.0 |

| 2020 | ~443 | ~3.5 |

| 2021 | ~560 | ~4.4 |

| 2022 | 718 | 4.41 |

| 2023 | 763 | 4.35 |

| 2024 | 831 | 5.28 |

| 2025 | 922 | 5.74 |

脚注(表1用)

注1

各社で「fee-earning AUM」に相当する指標名と定義は完全には一致しない。

Blackstone は Fee-Earning AUM、Apollo は Fee-Generating AUM、KKR と Ares は Fee Paying AUM、Brookfield は Fee-Bearing Capital を用いる。

注2

Apollo は 2022 年の Athene 統合、Brookfield は BAM / BN 再編の影響があるため、長期系列は厳密な連続比較ではない。

注3

表中の数値は、各社の Form 10-K、年次報告書、4Q決算補足資料等の公開開示をもとに整理した概数である。

脚注(Blackstone表用)

注1

本表は Blackstone が公表する Fee-Earning AUM と Fee-Related Earnings(FRE) を上場以降で整理したものである。

注2

FRE は同社開示において、継続的に測定・受領される収益から生じる利益を示す指標として説明されている。

注3

年によって事業区分や商品構成は変化しており、とくに近年は perpetual capital や個人向け商品の比重上昇が Fee-Earning AUM と FRE の伸びに影響している。

この表から分かるのは、オルタナティブ運用会社の成長は単なるAUM拡大ではなく、fee-earning資産の拡大と、それに伴うFREの増加として現れているという点である。つまり、市場が見ているのは「どれだけ大きい会社か」よりも、その規模がどれだけ安定収益力に転化しているかなのである。

③主要オルタナティブ運用会社のビジネスモデル

現在のオルタナティブ運用業界では、Blackstone、Apollo、KKR、Ares、Brookfield などが代表的な上場企業として扱われている。ただし、同じ「オルタナティブ運用会社」と言っても、各社の強みと資本構造はかなり異なる。

Blackstone は、不動産・クレジット・PE・インフラなどを横断する最大級のオルタナ運用会社である。近年はBREITやBCREDなどを通じて個人投資家資金の取り込みにも成功しており、機関資金だけでなくwealth資金を集められる会社として見られている。

Apollo は、Atheneとの関係を通じて保険資本を活用する点が最大の特徴である。単にPEをする会社というより、長期の保険負債をクレジット投資と結びつけて収益化する会社として理解した方が実態に近い。

KKR は、LBOの名門として始まったが、現在ではクレジット、インフラ、成長投資など多様な戦略を持つ。Global Atlantic を通じて保険資本にも接続しており、伝統的PE会社から総合オルタナ運用会社へ広がった典型例である。

Ares は、クレジット投資色が強い会社として理解すると分かりやすい。ダイレクトレンディングや private credit を主軸に、銀行の代替となる融資市場の成長を取り込んできた。市場がAresを比較的高く評価する局面があるのは、安定的なフィー収益の比率が高いと見られているからである。

Brookfield は、不動産やインフラ、再エネなどのリアルアセットに強みを持つ会社で、他のPE出身企業とはやや異なる系譜を持つ。ただし、証券市場では同じく Alternative Asset Managers の一角として扱われることが多い。Fee-Bearing Capital という独自指標を使う点には注意が必要だが、長期資産を運用しながら手数料を積み上げる構造という意味では共通している。

つまり、株式市場はこれらの企業を「同じ業界」として扱いながらも、どの資産を得意とし、どの資本源泉を持ち、どの種類の利益が厚いかという違いによって評価を分けているのである。

④伝統的資産運用会社との違い

オルタナティブ運用会社は、BlackRock や Vanguard のような伝統的資産運用会社と同じ “asset manager” でありながら、実際にはかなり異なるビジネスモデルを持つ。

| 項目 | Traditional Asset Managers | Alternative Asset Managers |

| 投資対象 | 株式・債券など公開市場資産 | PE・クレジット・不動産・インフラなど非公開資産 |

| 資金源 | 投信・ETF・機関投資家資金 | クローズドエンド資金、保険資本、個人資金 |

| 収益構造 | 管理報酬中心 | 管理報酬+投資収益+保険・クレジット収益 |

伝統的資産運用会社は、流動性の高い公開市場資産を大量に運用し、その残高に応じた管理報酬を得るモデルが中心である。これに対してオルタナティブ運用会社は、非公開資産や長期資産を扱うため、投資期間が長く、ファンド構造も複雑である。その分、管理報酬以外の収益源も持ちやすく、保険資本や個人資金など、より多様な資金構造を組み込むことができる。

したがって、同じ asset manager といっても、証券市場では両者は別の分析枠組みで扱われることが多い。ここに、“Alternative Asset Managers” というカバレッジカテゴリーが成立した意味がある。

⑤最近のアップデート

―Private Creditと個人資金は評価軸を揺らすか

近年のプライベートクレジット市場の成長には、個人投資家資金(retail capital) の流入が大きく影響している。多くの運用会社は、半流動型ファンドなどを通じて個人資金を取り込み、市場規模を急速に拡大させてきた。Apollo、Blackstone、BlackRock、Blue Owl などの大手も、この販売モデルに深く関わっている。

しかし2026年3月のWall Street Journal記事

“An Exodus of Money Endangers Wall Street’s Private-Credit Craze”

は、この構造に逆風が吹き始めている可能性を指摘している。記事によれば、一部の問題ローンの発生をきっかけに、投資家の間で「他にも損失が潜んでいるのではないか」という疑念が広がり、資金引き揚げや新規投資の減速が意識され始めている。

重要なのは、ここで問題になっているのが単なる評価損ではなく、将来のフィー収益の見通しだという点である。個人資金の流入が鈍化すれば、運用会社のAUM成長も鈍化し、それに伴って fee-earning AUM や FRE の予想も引き下げられる可能性がある。つまり、このアップデートは、株式市場がAUM総額ではなく、資本源泉の耐久性と将来のフィー収益力を見ていることを改めて示している。

参照記事

2024年9月5日 Reuters Breakingviews誌記事

“Private equity spoils war-bound spread again”

2025年8月19日 Wall Street Journal誌記事

“Private-Equity Firms’ Stocks Are Struggling Despite Getting Into 401(k)s”

※ 本ブログは投資助言や特定の取引を推奨するものではありません。

内容は一般的な論点整理を目的としたものであり、最終的な判断は読者ご自身で行ってください。